每年最高省30%

一、保险哪个险种好,保险哪个险种比较好

1. 医疗险

虽然大部分人都有社保中的医保了,但还是不得不说一句,光有医保是肯定不够的,不仅报销额度有上限,很多特效药、靶向药都不在报销范围内。医保用于日常买药看病是够了,但如果配置了商业医疗险,能让保障更全面。

医疗险中比较热门的就是防癌险和百万医疗险,其中百万医疗险是用于报销因为生病或者意外住院产生的医疗费,而且保额非常高,两百元左右就能买到上百万的保额,可以说是非常划算的一个险种了,能很好的帮助投保人转移因住院医疗带来的经济损失。

2. 意外险

我们常说,不知道明天和意外哪个先来,意外之所以叫意外,就是因为它是一个不可控的事件,我们无法预知未来,只能提前给自己做好防护,意外险就是这么一种险种,能转移因意外带来的风险。

一般意外险有身故和医疗的保障,假如投保人因为意外不幸身故或者住院,那么意外险就会赔付一笔保险金给到保单受益人。如果是住院的话,意外险同样可以报销住院产生的医疗费用,而且价格不贵,一年只需要上百元,就算买了也不会造成经济负担,而且意外险可以一年一交,交一年,保一年。

3. 重疾险

重疾险说到底其实也属于健康险,之所以还要买它,是因为重疾险的赔付方式跟其他险种有区别,像百万医疗险走的都是报销制,而重疾险走的是现金赔付的方式。也就是说,只要被保人符合理赔条件,那么重疾险就会赔付一笔现金给到被保人,这笔钱可以用于治病,也可以用于后续康复,毕竟大病是有五年观察期的;

如果能安稳的度过这五年,才能算临床上的康复,那在这期间,重疾险赔付的这笔钱就能起到作用了,医疗险报销治病费用,重疾险维持家庭正常开销。

但是重疾险的保费也比较贵,一年可能需要3000元左右才能买到比较合适的重疾险,所以我们在买的时候,如果感觉经济压力大,可以买稍微相对便宜一点的防癌险,但保障范围肯定没有重疾险这么广泛。

4. 寿险

其实寿险,相对于上面三个险种,不属于必买类型的,但是还是要给大家介绍一下。寿险呢,其实就是带有储蓄性质的保险,年轻的时候往里头存钱,如果在保障期限内,被保人自然老死或者因为意外身故,都能给家庭留下一笔不菲的赔偿金,所以寿险也被称为“最有责任感的保险”。

至于要不要买,认为还是看个人的实际情况,如果收入稳定,且上有老下有小,是家庭的经济支柱,应该要考虑配置一下。不同类型的寿险价格相差比较大,一般终身寿险的保费要比定期寿险高不少,如果家庭预算有限的话,可以优先考虑定期的。

二、2024保险哪个险种值得购买?

医疗险:解决看病难、看病贵的问题

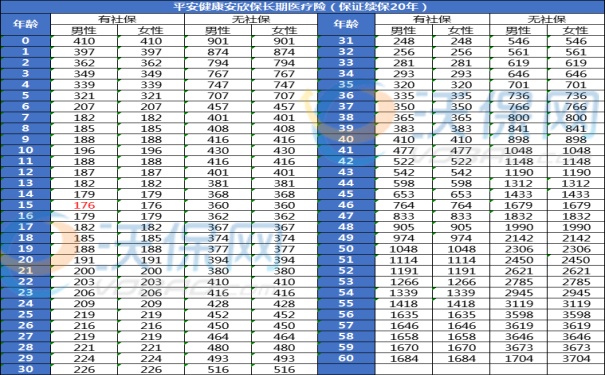

产品推荐:平安安欣保长期百万医疗险

平安健康安欣保长期百万医疗保责任范围,涵盖一般医疗保险金(年限额200万)、55种特定疾病保险金(年限额200万)、120种重大疾病医疗保险金(年限额400万)、质子重离子医疗保险金(年限额400万,与重疾医疗保险金共用保额)、120种重疾关爱保险金(1万元)。

同时还提供2项可选责任:恶性肿瘤院外特药和重症监护住院津贴保障。强烈建议这2个可选责任是一定要附加上的。

可选责任1:恶性肿瘤院外特药,可赔付155种特药+2种CAR-T,而且是0免赔额,100%赔付,最高限额200万。

可选责任2:重症监护住院津贴,不限重疾,住院期间入住重症监护病房进行治疗的,给付800元/天的住院津贴,一年给付天数最多为90日。

年度赔付限额400万元,20年保证续保期间内总赔付限额为800万。

以上就是关于“保险哪个险种好,保险哪个险种比较好”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!