每年最高省30%

乳腺癌,这个名字听起来就足够让人感到压力,作为当下全国第一大癌症,但当它真正来临,除了身体上病痛,经济负担也不容忽视。特别是当乳腺癌复发或转移时,这座大山会更加压得让人喘不过气来。

为了减轻这种经济压力,不少保险公司也陆续推出了一些乳腺癌保险产品。

自2019年起,保险市场开始推出专门为乳腺癌患者设计的复发险,这为广大乳腺癌患者提供了额外的经济保障。乳腺癌复发险专门针对乳腺癌的首次复发和转移,能有效解决复发或转移所造成的高额医疗费用问题。

这种保险的好处在于,它能够覆盖国家医保无法涵盖的部分,比如特殊的药物治疗或某些高成本的检查。这样,即使面临高昂的医疗费用,患者也不必承受过大的经济压力。乳腺癌复发险成为了医保的有力补充,为患者提供了一层额外的保障网。

通过国家医保和乳腺癌复发险,乳腺癌患者在面对疾病复发时可以得到更全面的经济支持。医保提供基础保障,而乳腺癌复发险则填补了医保的空缺,为患者的治疗保驾护航。

乳腺癌复发险主要分为两种类型:“给付型”和“报销型”。

“给付型”复发险就相当于一款专项重疾险,简单来说,就是你投保了多少,保险公司就赔付你多少。比如,你投保了50万元的“给付型”复发险,一旦发生乳腺癌复发或转移,保险公司会直接赔付你50万元。

“报销型”复发险则相当于一款专项医疗报销险,保费相对较低,但理赔时需要提供医疗费用的发票凭证。报销金额不会超过你实际发生的医疗费用。

在选择乳腺癌复发险时,需要考虑自己的年龄、乳腺癌的分期分型、保额、保费预算等因素。这样,你就可以根据自己的具体情况,选择最适合自己的保险类型和投保计划。

事实上,“给付型复发险”和“报销型复发险”,两类产品的理赔并不冲突,而是互为补充,所以建议预算充足的朋友可以直接两种都配置上,如果预算没那么充足,则更建议选择先上高保额的“报销型”复发险。

事实上不同的乳腺癌保险产品的承保条件都会有所不同,这里以泰康在线承保推出的泰康粉红卫士乳腺癌复发险为例,这款产品也是目前市场上最为热销的一款乳腺癌复发险产品,性价比高,保障全面,还有超实用的增值健康管理服务可享。

泰康粉红卫士乳腺癌复发险最新版的投保承保条件如下:

单侧乳腺癌术后患者,切缘阴性,无远处转移术后没有复发史;

病理分期为0-2期的不限亚型,三阴性也可投保。

这里还是以泰康粉红卫士乳腺癌复发险最新版为例:

保障内容:

可以看到,泰康粉红卫士乳腺癌复发险最新版的保障和报销情况有以下几个亮点优势:

1、新增对侧原发保障

市面上大多数乳癌险都只保复发、转移责任,不保障对侧原发乳腺癌。

泰康粉红卫士2023版将对侧原发也纳入了保障范围,而且和复发责任不冲突,一个赔偿后另一责任仍旧有效,可以理解为两项保障内容。

2、线上买药也能报销

除了线下门诊报销外,泰康粉红卫士2023版还新增了互联网医院的药品报销,线上买药也能报销!

患者在指定互联网医院平台购买药品(含106种)后,可按50%的比例报销,0免赔,每次报销金额不得超过800元,保险期间内报销限额20000元。

该项保障与门急诊费用报销一样,患者无需确诊复发转移即可享受对应保障,且等待期只有7天。

3、连续投保,保额递增

泰康粉红卫士2023版的给付型,针对连续投保的患者有了更多优惠政策。

对于连续不间断投保的患者,保额每年递增5%,累计最高可增长15%,以投保50万保额为例,保额最高可达57.5万。

除了以上升级亮点,泰康粉红卫士2023版针对2期患者,增加了门急诊报销,患者无需确诊复发转移且不限疾病。

不管是诊费、检查费还是药费,二级及以上公立医院门急诊社保内的费用最高可以按50%的比例报销,100元起赔,每次报销金额不得超过300元,保险期间内报销限额3000元。

目前该项保障专属2期投保给付型的用户,且不限分型,三阴性乳腺癌患者也可投保。

不仅如此,门急诊费用报销的等待期只有30天,在购买复发险生效后30天后即可进行相关费用的报销,续保的患者则无需等待期。

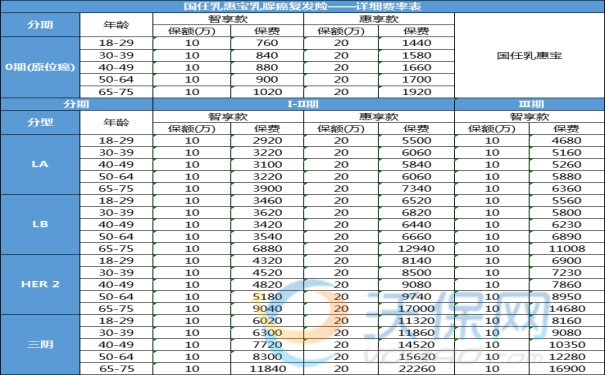

保费测算:

我们以有社保、18-30岁、无新辅助客户投保为例,来看看不同病情客户投保泰康粉红卫士2023版复发险给付型和报销型的保费测算:

可以看到,2期LA患者第二年续保时,10万给付型的保费为3072元,100万报销型的保费为2885元。

2024乳腺癌保险在线投保渠道:

如果您对“2024乳腺癌保险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!