每年最高省30%

一、人寿保险险种介绍,人寿保险是什么险种,人寿保险都有哪些险种类别?

1、终身寿险:

终身寿险,就是保终身的寿险。因为人终有一死,这个赔付概率高,所以终身寿险比较贵。终身寿险有财富传承类型的,比如定额的终身寿险,主要为了身故之后给家里留钱。

也有现金流类型的,主要做为储蓄用,比如增额终身寿,主要是活着的时候作资金管理用的,起到类似年金的功能,比如教育金、婚嫁金、创业金、祝寿金、养老金等。

特点:分非增额终身寿和增额寿,增额寿含收益,保障确定,收益确定,具有财富增值和资产传承的功能,可用于子女教育金、婚嫁金、创业金的准备,也可以用于养老金规划。

2、定期寿险:

定期寿险简称定寿,就是指在约定时间内,一个人一旦身故,就赔一笔钱。如果超过约定时间,这个人依然生存,这保险就完成使命。这是我认为每一位成年人都必须配置的最基本的保险,给自己的生命定个底价。

特点:保险期限固定;保险费率较低;可侧重给经济支柱加保。

3、两全保险:

两全保险,就是生死两全,生也拿钱,死也拿钱。就是活到指定时间或岁数,就能拿回约定比例的保费,就是所谓的返还。如果没到那个时间或岁数就走了,那就赔一笔钱。

两全保险的生存保险金和死亡保险金的赔付金额是会有差别的,一般死亡保险金为约定保额,生存保险金为保费×一定百分比。

特点:既有保障功能,又有储蓄功能。

4、年金保险:

年金保险是一种特殊的生存保险,通常也会被划入寿险的类别。年金保险以被保险人生存为支付条件,只要被保险人没有身故,每年都可以从保险公司领取一笔钱。由于具备理财、子女教育储备、养老等功能。

特点:以年金形式给付保险金,每年、每两年、隔几年、退休开始领、满期领取,非养老年金一般是第5年起领,养老类年金一般是退休后开始领。

5、重疾险:

重疾险的主要作用其实是保疾病,通常包含轻症、中症、重疾几大类,也有部分重疾险有包含寿险功能,自带身故/全残责任,或者可选身故/全残责任的,或者重疾条款组合两全险条款的。一般建议,重疾就保疾病就好,不建议捆绑身故/全残责任,捆绑保费贵,省下来的费用可以买定寿更便宜、额度更高。

二、目前性价比最好的人寿保险怎么买?2024收益最可靠的人寿保险推荐

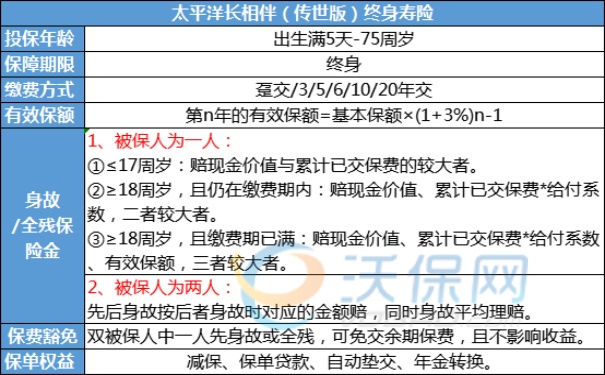

1、2024年目前性价比最强的理财寿险:太平洋长相伴(传世版)增额终身寿险

收益测算:30岁女,年交5万,交5年。

60周岁,现金价值约51.22万元,是本金的2.05倍;

70周岁,现金价值约68.83万元,是本金的2.75倍;

80周岁,现金价值约92.50万元,是本金的3.70倍;

……

100周岁,现金价值约166.99万元,是本金的6.68倍

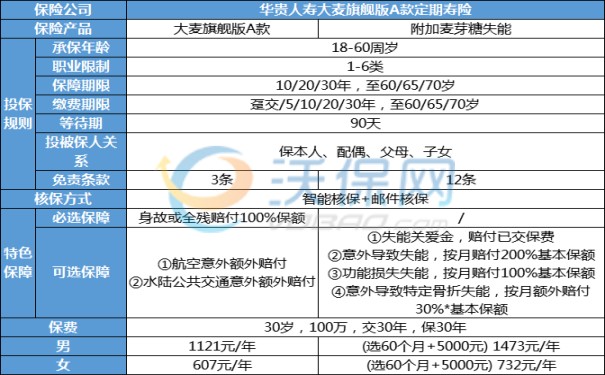

2、2024年排名第一的定期寿险推荐:华贵大麦旗舰版A款定期寿险

亮点1:投保限制少

华贵大麦旗舰版A款支持 18-60 岁年龄段的人群投保,对于职业的要求比较宽松,1-6 类均可投保,无论风险高低,高危职业也能投保;

健康方面要求也很低,即使已经确诊甲状腺结节、乳腺结节等常见疾病的人群,也有机会通过健康告知并正常投保。

亮点2:保障力度强

华贵大麦旗舰版A款除了提供基础的身故保障之外,还支持附加失能保险金、航空/水陆交通意外等额外赔保障,保障力度非常充足。

①失能关爱金:功能损伤失能关爱金→赔已交保费,意外伤残失能关爱金→达到1-3级伤残赔已交保费,二者不可兼得。

②功能损伤失能保险金:包含心、肺、肾、肝、肠、脑、四肢、骨髓/血液等8种器官的严重功能损伤。每个月赔100%基本保额,最高给120或60个月。

③意外伤残失能保险金:因意外事故导致1-3级伤残(《人身保险伤残评定标准及代码》),每个月赔200%基本保额,最高给120或60个月。

④特定骨折失能失能额外保险金:意外导致椎骨(颈椎、胸椎、腰椎,但不包括骶骨和尾骨)椎体骨折,且因该意外失能,达到1-3级伤残的,除了给付“第③项”保险金之外,每个月额外给付30%基本保额,最高给120或60个月。

如果您对“太平洋增额寿险、华贵定寿”感兴趣,想了解更多/对比更多产品,可以点击“立即咨询、免费获取方案”,我们会有专业的保险顾问一对一免费服务!