每年最高省30%

一、养老保险怎么买最划算,灵活就业人员养老保险怎么交划算

1、根据自身经济状况选择缴费基数

灵活就业人员的经济状况普遍较为紧张,因此选择合适的缴费基数对于他们来说非常重要。一般来说,我们应该根据自己的实际收入情况来确定缴费基数。如果经济条件允许,建议选择较高的缴费基数,以便在未来获得更多的养老金。但如果经济条件较为困难,也可以选择较低的缴费基数,以保证在退休前能够积累足够的养老金。

2、社保长缴多得,商业养老险多缴多得

养老保险是一种长期积累的制度,只有长期缴纳才能获得更多的养老金。因此,对于灵活就业人员来说,应该尽可能地延长缴纳年限,以便在退休后获得更多的养老金。此外,多缴多得也是购买养老保险的基本原则之一。如果经济条件允许,我们应该尽可能地提高缴纳额度,以便在未来获得更多的养老金。

3、根据自身的实际经济状况选择缴费方式

灵活就业人员可以选择按月、按季或者按年缴纳养老保险费用。但是不同的缴费方式会对未来的养老金产生影响。如果自身经济状况较为稳定,建议选择按月缴纳的方式;如果经济条件较为困难,可以选择按季或者按年缴纳的方式。但需要注意的是,如果选择按季或者按年缴纳的方式,需要承担一定的利息和滞纳金等额外费用。因此我们在选择缴费方式时需要综合考虑自身的实际情况和经济状况。

二、2024年最佳养老保险推荐,2024性价比最强商业养老保险推荐

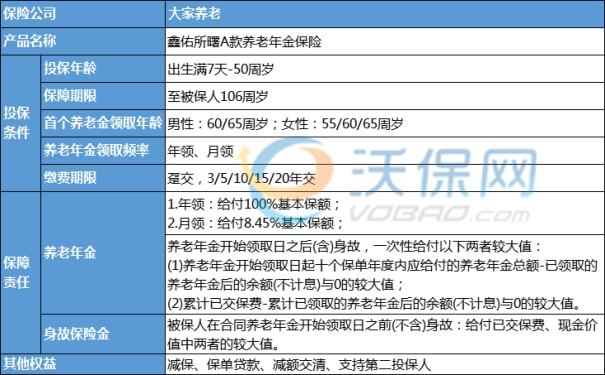

2024年最推荐养老保险:大家养老鑫佑所曙A款养老年金保险

推荐理由:对比了多款商业养老保险,仍然是大家鑫佑所曙A款每年领的养老金最多,领取金额最高,强烈推荐购买的养老险。

收益测算:

我们以30岁男士为例,投保《大家养老鑫佑所曙A款养老年金保险》,每年投10万,交10年,共投100万,基本保额112600 元,保至106周岁,选择60周岁开始领养老金,大家鑫佑所曙A款的收益演示如下:

1、年领:每年领112600 元。

60-70周岁,共领11年,累计领取金额=112600 元*11年=123.86万元。

60-80周岁,共领21年,累计领取金额=112600 元*21年=236.46万元。

60-90周岁,共领31年,累计领取金额=112600 元*31年=349.06万元。

2、月领:每个月领99514.7元。

60-70周岁,共领11年,累计领取金额=99514.7元*12个月*11年=131.36万元。

60-80周岁,共领21年,累计领取金额=99514.7元*12个月*21年=250.78万元。

60-90周岁,共领31年,累计领取金额=99514.7元*12个月*31年=370.20万元。

3、若被保人在60周岁后不幸身故,保证至少理赔101.34万,相当于前面领的养老年金都是赚的。

假设被保人选择月领养老金,那么活到90周岁的保单总利益=养老金370.20万+身故金101.34万=471.54万,净赚371.54万。

如果您对“大家鑫佑所曙A款”感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费服务!