每年最高省30%

1、乳腺癌复发转移的医疗费用

小雅(化名)去年被确诊为乳腺癌,最近发现了乳腺癌复发,以下是她的“医疗账单”:

首次治疗费用

住院前检查(挂号费+彩超+核磁等):¥4,536

住院+手术:¥21,645

放疗+抗辐射喷雾:¥56,712

内分泌治疗(每年):¥27,316

定期复查(预计每年):¥2,000~¥8,000

总计:¥112,209

这其实只是首次治疗的费用,就已经上10万了,而且后续每年还会有复查费、购药费等相关医疗费用的支出。

10万元,普遍超过了一个普通人的年收入,而此时它却是一个患者的救命钱。那么有没有什么办法,可以减少患者的医疗费支出呢?

2、如何降低复发转移后的经济负担?

“医保”+“复发险”的组合能够覆盖大部分乳腺癌复发后的医疗费用,可以有效的降低患者的经济负担。

①医保

乳腺癌治疗中,手术、放化疗等常规治疗目前大多数已纳入国家医保范围,给乳腺癌患者的治疗费用减轻了不少负担。

然而对于复发转移的乳腺癌患者而言,复发后的费用却比初始治疗高出不少,而且也不是所有费用都能用医保报销(如进口药、骨扫描检查费等)。

另外医保报销时在医保内也有需要自付的部分(特别是有异地就医的,医保报销比例会下降,自付金额会更多)。

②乳腺癌复发险

在经济难以负担重疾医疗的情况下,乳腺癌复发险强势“出击”,为广大的乳腺癌姐妹们提供经济保障,让更多复发转移的乳腺癌患者可以用上救命药。

2019年起,保险市场开始推出专门为乳腺癌患者设计的“乳腺癌复发险”,保障乳腺癌的首次复发及转移,解决复发或转移造成的高额医疗费用支出难题。

3、如何选择“乳腺癌复发险”

产品分类

选择“复发险”产品前,首先需要理清它们的理赔类型,因为不同类型的“复发险”产品设计时最后理赔到手的金额是不一样的。

“乳腺癌复发险”可分为两种类型:

“给付型”

第一类是“给付型”,也就是“重疾险”

特点:理赔快速方便,而且投多少保额、赔多少。

举例:“泰康在线粉红卫士(给付型)复发险”理赔金额可高达50万元!也就是说,如果投保了50万保额,一旦发生复发转移,保险公司直接赔50万。

“报销型”

第二类是“报销型”,属于“医疗险”

特点:保费相对比“给付型”便宜,不过理赔时需要提供就医发票凭证(类似医保报销)。(报销的金额≤实际发生的医疗费用)。

举例:众安乳愈安心、泰康在线粉红卫士(报销型)

“给付型复发险”和“报销型复发险”,两类产品的理赔并不冲突,而是互为补充!

假如小明同时买了“给付型复发险20万”+“报销型复发险50万”,如果发生理赔:

1. 首先获得“给付型复发险”20万理赔金,这20万可以先用来付医疗费,解燃眉之急。

2. 后续可继续通过“报销型复发险”进行报销,最高报销金额为50万。

选择投保计划

除了根据理赔类型选择想要的产品,投保前还需要根据自己的年龄、乳腺癌分期分型、保额、保费预算等,选择个体化的投保计划。

沃保小编为大家整理了几款复发险产品,大家可以进行较为简单的了解:

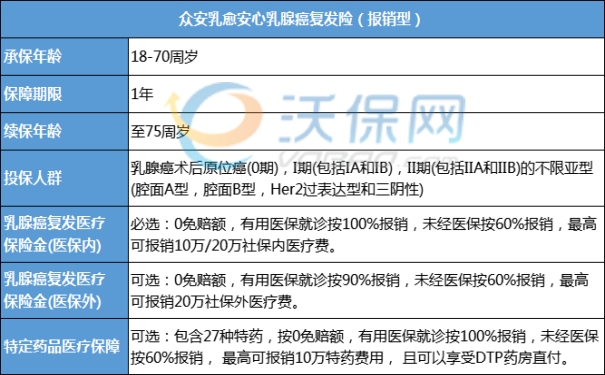

众安乳愈安心乳腺癌复发险(报销型)

众安乳愈安心乳腺癌复发险(给付型)

泰康粉红卫士乳腺癌复发险2023升级版(报销型)、泰康粉红卫士乳腺癌复发险2023升级版(给付型)

总之,即使发生了乳腺癌,也还是有选择的,大家可以尽早安排,也能添上一份安心。

生病后,才发现原来钱是挣不完的,但可以一下子花完。

虽然这时候才想起保险,但哪怕是一点希望,也能给未来生活一点光。

祝愿大家生活皆有光,与爱同行,抗癌顺利!

如果您对以上推荐的产品感兴趣,都可以扫描以下“二维码”会有专业的保险顾问一对一为您服务!