每年最高省30%

一、浸润性乳腺肿瘤是什么意思?浸润性乳腺癌是什么意思?

浸润性乳腺癌,分为非特殊型和特殊型乳腺癌,以及其他类型。

1、非特殊型浸润性乳腺癌:含非特殊型浸润性导管癌、非特殊型浸润性小叶癌。

2、特殊型乳腺癌:含单纯性小管癌、浸润性筛状癌、髓样癌、黏液癌。

3、其他类型:包括伴神经内分泌特征的癌、分泌性癌、浸润性乳头状癌、腺泡细胞癌、黏液表皮样癌、多形性癌、嗜酸细胞癌、富于脂质癌、富于糖原透明细胞癌、皮脂腺癌、涎腺/皮肤附属器型肿瘤。

二、浸润性乳腺癌可以100%治愈吗?浸润性乳腺肿瘤一般可以活几年?

答:浸润性乳腺癌也分1期、2期、3期、4期,诊断的浸润性乳腺癌早、中、晚期不一样,治疗效果也不同,一般早期和中期治愈希望比较大,晚期预后较差。

至于浸润性乳腺癌患者一般可以活几年?中日友好医院三甲医院的(刘主任)表示:“早期乳腺癌患者5年生存率可超过90%,中期乳腺癌的5年生存率可超过80%,晚期几乎不可能治愈。”数据也仅供参考,毕竟每个人体质不同,生存率也会不一样。

三、做完浸润性乳腺肿瘤手术后还能买什么保险?浸润性乳腺癌患者可以买什么保险?

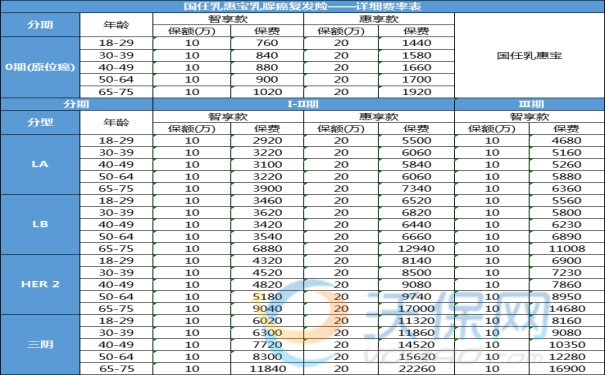

最近新上市的“泰康粉红卫士3.0版乳腺癌复发险”很不错,是专门为得过乳腺癌的患者设计的保险产品,分为给付型+报销型,可以预防乳腺癌复发或转移时,保险公司先按给付型赔50万,再按报销型赔各项治疗费用100万,若有使用疗效好的自费药品也可以理赔。

1、新增健侧原发叠加保障!

复发险顾名思义即是保障乳腺癌复发转移的保险,也因此,市面上大多数复发险均不保障健侧乳房的原发灶。也就是说,如果在乳腺癌治疗后的康复期又发现了健侧乳房的原发癌灶,是不能纳入复发险报销范围的。

而在此次升级中,泰康「粉红卫士」就将健侧原发纳入了保障范围。而且,此项保险可以和复发险叠加,也就是说如果你购买了复发险以及附加健侧原发险后,健侧乳房发现了原发灶,在获得一定保险赔偿的同时复发险仍旧有效,我们可以将它们理解为两项保障内容。

2、没复发也能报门急诊费!

二期患者专属优惠,常去医院的朋友都知道,相比住院,门诊能报销的费用相对有限,报销比例、限额均较低。考虑到这种情况,泰康「粉红卫士」推出了门急诊费用报销项目,患者无需确诊复发转移且不限疾病。

不管是诊费、检查费还是药费,二级及以上公立医院门急诊社保内的费用最高可以按50%的比例报销,100元起赔,每次报销金额不得超过300元,保险期间内报销限额3000元。

目前该项保障专属2期投保给付型的用户,且不限分型,三阴性乳腺癌患者也可投保。不仅如此,门急诊费用报销的等待期只有30天,在购买复发险生效后30天后即可进行相关费用的报销,续保的患者则无需等待期。

3、线上买药也能报销!

除了线下门诊报销外,粉红卫士还新增了互联网医院的药品报销,线上买药也能报销!顺应了网购药品的时代潮流,满足了更多乳腺癌患者的需求。

患者在指定互联网医院平台购买药品(含106种)后,可按50%的比例报销,0免赔,每次报销金额不得超过800元,保险期间内报销限额20000元。

该项保障与门急诊费用报销一样,患者无需确诊复发转移即可享受对应保障,且等待期只有7天。

4、连续续保三年送7.5万保额!

此次升级针对连续投保的患者有了更多优惠政策,对于连续不间断投保给付型产品的患者,保额每年递增5%,累计最高可增长15%。

打个比方,如果你投的是发生复发转移后可一次性赔付50万的给付型产品,且连续投保3年及以上,出险可一次性获赔57.5万元!

5、二期患者投保直降30%保费!

此次升级,对于2期的大部分用户进行了保费下调,优惠力度近30%,缓解了2期用户的经济压力!0-1期的患者投保也有不同程度的保障升级。

以上就是“浸润性乳腺癌能不能100%治愈?”的相关介绍,如果您对乳腺保险感兴趣,可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一免费服务。