每年最高省30%

挑选年金可以从以下三点来选:

1:从年金起领时间来看。

年金险一般会设置年金的起领时间。一般来说,教育年金险会将起领时间设置为18周岁、20周岁、22周岁。养老年金险则一般会将起领时间设置为55周岁、60周岁、65周岁,部分养老年金险还允许70周岁时再开始领取养老年金。所以,如果想要尽早的领取年金的话,那么可以考虑选择起领时间比较高的年金保险。

2:从保证领取来看。

年金险排名第一的保险怎么选?教你选择性价比高的年金险。虽然年金险大多被消费者用于养老,但是没有人知道自己到底可以领取多久,万一还没领取多久,被保险人就身故了,交的保费是不是就等于白交了呢?所以,考虑到这一点,在购买年金险时,可以考虑购买能够保证领取的年金保险产品。

比如可以保证领取10年、20年的年金险,或者是在80周岁前都可以保证领取等。

3:从产品收益来看。

年金险的产品收益也是很多消费者考虑是否投保的重要因素之一。一般来说,年金险的领取时间、领取金额都会写入保险合同,而部分年金险则还可以附加万能账户,保底利率为1.75%-3%,写入了保险合同,是确定的,而其实际结算利率则可达4%-6%,但无法确定。

一般来说,附加了万能账户的年金险,保单持有人可以将年金和闲置资金放入万能账户中进行复利增值,从而获得更高的收益。

由于预定利率刚下调,目前出彩的年金险产品并不多,小编经过测评刷选,整理了2款入榜产品,他们分别是大家养老大盈之家2.0和君龙人寿龙抬头2.0。

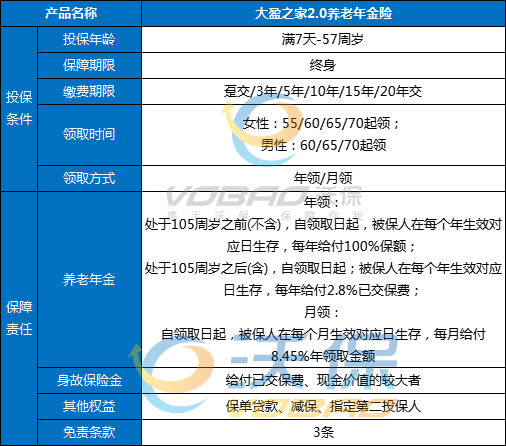

1、大家养老大盈之家2.0养老年金保险

①年金领取方式有特色:以105周岁为界,105周岁以前年领取基本保额,月领取8.45%基本保额;105周岁及以后,年领取2.8%已交保费

②保单利益还不错:30岁男性年缴10万,交10年缴费,60岁起领,每年可领养老金69900元;且60岁后,退保IRR都在2.8%以上

③终身有现金价值:开始领取年金后也一直有现金价值,随时可退保取钱应急

④保单权益丰富:支持减保、第二投保人和保单贷款等权益,保单更具灵活性

【总结】兼顾领取和传承,资金使用灵活

【适用人群】想要灵活使用资金的朋友。

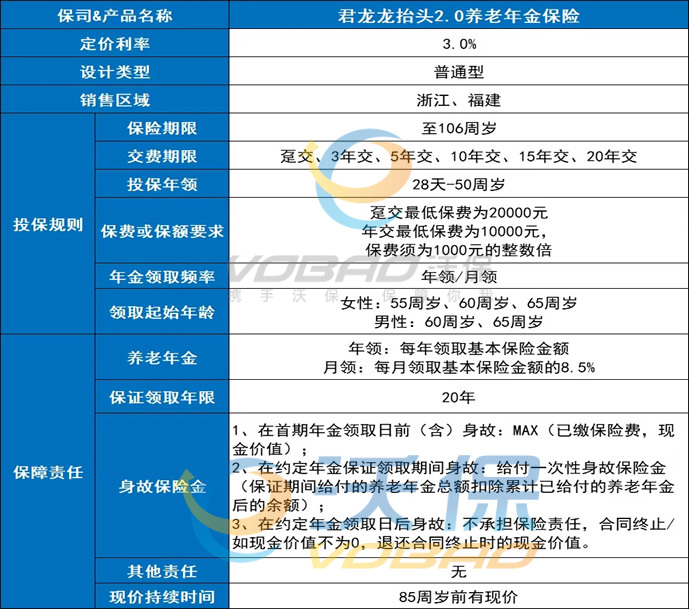

2、君龙人寿龙抬头2.0养老年金险

①投保门槛低:没有投保职业限制,也没有健康告知,不管是高风险职业还是身体亚健康朋友,都能轻松上车

②保证领取20年:目前最主流、适合最多人的养老金产品形态,85岁前都有现价

③保单利益高:30岁男性,年交10万交5年,60岁起领,每年可领64300元,领到100岁,累计领取IRR在3.8%以上!

【总结】兼顾领取和传承,综合表现非常不错

【适用人群】追求高领取,身体健康有异又或者高危职业人群

以上就是关于“年金险排名第一的保险,年金险排名第一的保险怎么选?”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!