每年最高省30%

一、有哪些职业属于高危职业?高危职业包含哪些工种?

1类为低风险人群,主要为室内办公人员,例如公务员、程序员等。

2类为低风险人群,主要为偶尔外出或者需要做些轻微体力劳动的工作人员,例如推销员、农夫、清洁工人等。

3类也是低风险人群,主要指长期在外或者需要偶尔操作机械的工作人员,例如司机、工程师、普通工人等。

4类为中等风险人群,它包含经常操作机械或者有一定安全风险的工种人员,例如农牧业人员、人力车夫、铁路维护工、快递员等。

5类为高风险人群,主要是涉及高空、电力作业等人身风险职业人员,例如高空作业、刑警、缉毒、电工、电梯安装工人等。

6类为高风险人群,这类职业风险极高,有一定概率发生重大事故,例如爆破、消防员、飞行员、水手、渔业生产、桥梁搭建人员、危险化学品、烟花爆竹、交通运输、建筑施工、挖井工程、煤矿工程、民用爆炸物品、金属冶炼、光缆铺设人员等。

二、高危职业怎么买个人意外险?高危就业人群的个人意外险多少钱?

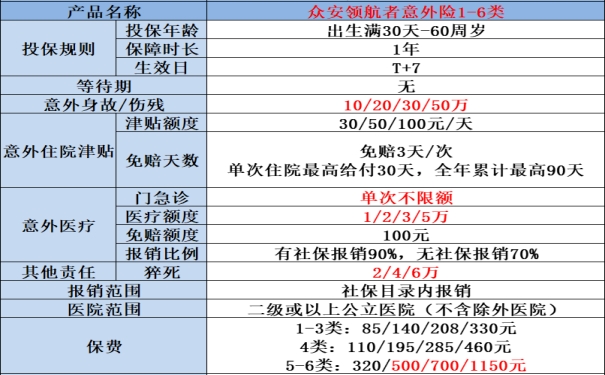

第1款:众安领航者意外险1-6类

推荐理由:

众安领航者是本文3款个人意外险中最便宜的高危就业人群可投保的意外险,最低85元起。

众安领航者是本文3款个人意外险中唯一自带猝死责任的,另外2款需要额外花钱附加,对于高危就业人群来说,工作压力大于普通职业人群,猝死率也高于普通人,所以该项责任有保比没有好。

1、意外医疗:被保人因意外住院治疗或接受门急诊医疗的,扣除100元免赔额后,经医保90%,未经医保70%报销社保内医疗费,报销额度可选1万、2万、3万、5万。

2、意外住院津贴:被保人因意外住院治疗的,除了可以报销社保内医疗费之外,还可以每天补贴30元、50元、100元、100元,每次住院免赔3天,单次住院最多补贴30天,全年最多补贴90天。

3、意外身故或伤残:被保人遭受意外,且在180天因该意外导致身故或伤残,根据1-10级伤残等级理赔,最轻赔10%保额,逐级递增10%,最重一级赔100%保额。保障额度可选10万、20万、30万、50万。

4、自带猝死保障:若被保人不幸猝死,可一次性赔偿2万、4万、6万、6万。

第2款:华泰钢铁侠Max个人意外险1-6类

推荐理由:健康告知要求宽松,只要没有以下情况都可投保。

1、被保险人是否身体健康,能正常工作或正常生活的自然人?

2、被保险人未患过:癫痫、精神和行为障碍(含抑郁症)、严重心脏病(中、重度心力衰竭,或急性心肌梗塞、或心功能三、四级,或冠状动脉搭桥术)及恶性肿瘤等疾病、脑卒中,尿毒症或肾功能衰竭、肝硬化,重大器官移植术或造血干细胞移植术,智能障碍,生活无法自理,身体功能障碍或残疾(四肢,视力,听力,脊柱,胸廓等),有酒精或药物滥用成瘾史和吸毒史,近 1年内未长期服药(有规律服药持续超过3个月)、长期卧床以及住院经历?

1、基础保障:一般意外/航空/轮船/火车意外身故或伤残,都是按伤残等级理赔的,伤残最轻的赔10%身保额,每加重一级多赔10%,最严重赔100%保额。

2、可选保障:意外医疗、意外住院津贴、猝死保障,投保人可根据个人需要选择性附加可选责任,附加保费也不贵,几十元左右。

第3款:人保大守护成人意外险1-6类

推荐理由:

1、人保大守护1-6类意外险投保范围广,支持18到60周岁人群投保,1-6类职业人群均可投保。

2、人保大守护1-6类意外险提供了多种投保方案,最高保额50万,投保人可以按需求灵活投保。

3、人保大守护1-6类意外险有社保100元免赔,100%赔付,还可附加猝死责任和交通意外。

1、一般意外身故/伤残:可选10万、20万、30万、50万。

被保人在保险期间遭受意外伤害,且因该意外导致身故或伤残的,伤残最轻赔10%保额,每加重一级多赔10%,最严重赔100%保额。

2、一般意外医疗:可选1万、2万、3万、5万。

被保人在保险期间遭受意外伤害,且住院治疗的,对其合理的实际医疗费,扣除100元免赔额后,经医保100%报销,未经医保80%报销,不限医社保,自费药也能报。

3、意外住院津贴:可选30元、50元、80元、100元/天。

被保人因意外事故住院治疗的,除了报销各项意外医疗费之外,每天还可以补贴30-100元,每次住院最多补贴30天(免赔3天),每年最多补贴90天,合计最高补贴9000元。

以上就是关于“高危职业怎么买意外险”的相关介绍,如果您对上述意外险感兴趣,可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一免费服务。