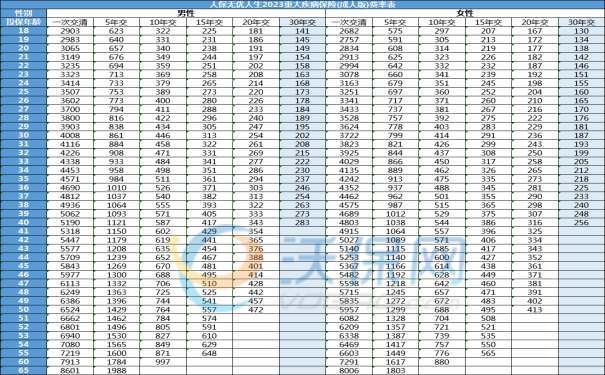

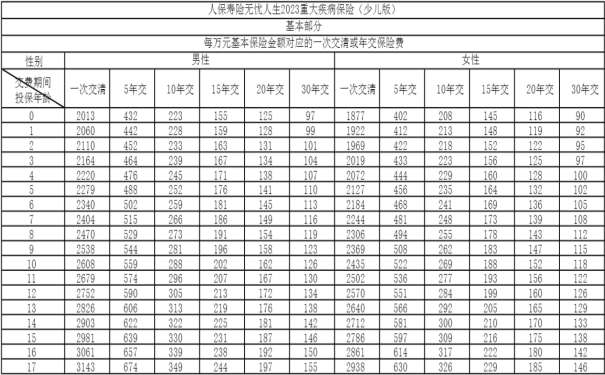

每年最高省30%

一、人保i无忧2.0重疾险升级了哪些方面?升级亮点

升级一:高危就业人群也能投保

人保i无忧重疾险投保职业限制在1-4类,从事5-6类高危职业人群就无法投保。

☆. 人保i无忧2.0重疾险投保职业放宽至1-6类(不含身故版),像消防员、空调安装人员等高危职业人群也能投保。

升级二:核保规则更加宽松了

人保i无忧重疾险会问到近1年或2年,是否有多项检查异常的情况。

☆. 人保i无忧2.0重疾险仅询问TCT检查异常,健康告知更宽松,对于乳腺结节、甲状腺结节、乙肝、胃息肉、肠道息肉人群非常友好,符合要求可直接投保。

升级三:没有捆绑销售身故保障

人保i无忧重疾险有捆绑身故责任,单单这一项就要多了好几百,甚至上千保费,对于已经买过定寿或预算有限的人来说可能会加大交费压力。

☆. 人保i无忧2.0重疾险没有捆绑身故责任,投保人可以根据自己的需求选择性投保,其实买重疾险不建议搭配身故,我们可以用多出的保费另外买一份定寿,额度更高更划算。(重疾+定寿方案)

人保i无忧2.0重疾险基础保障简单,主要是轻中重症+被保人豁免保障。

升级后的人保i无忧2.0重疾险,有5大可选保障,投保人可以根据自己的需求和预算自由搭配选择。

1、疾病关爱金

人保i无忧2.0重疾险新增轻中症额外赔,而且保障时间延长至60岁前,额外赔的赔付比例也上涨至80%。

举个例子:

买50万保额,选择附加了“疾病关爱金”。

60岁前得轻症,能拿50万×40%(轻症30%+额外赔10%)=20万

60岁前得轻症,能拿50万×90%(轻症60%+额外赔30%)=45万

60岁前得重疾,能拿50万×180%(重疾100%+额外赔80%)=90万

相比于i无忧,人保i无忧2.0重疾险在赔付时间、赔付比例、赔付范围上都有较大升级。

轻中重症60岁前额外赔保障比较实用,预算充足的话建议附加上。

2、重疾二次赔

新增重疾二次赔保障,首次重疾间隔1年后,且在60岁前确诊非同种重疾,可以再赔100%基本保额。

相当于在“人生赚钱黄金期”又叠加了一层保障。

关键是必选保障附加第二次重疾保险金后,价格上涨不多,性价比非常高。

3、癌症二次赔

人保i无忧2.0重疾险新增癌症二次赔保障,赔付规则如下:

·首次确诊的重疾为非重度恶性肿瘤,间隔180天后,确诊重度恶性肿瘤,赔120%基本保额。

·首次确诊的重疾为重度恶性肿瘤,间隔3年后,再次确诊重度恶性肿瘤,赔120%基本保额。

·值得注意的是,重疾二次赔与恶性肿瘤-重度二次赔或心脑特疾二次赔可同时赔付。

举个例子:

买50万保额,选择附加了【重疾二次赔】+【癌症二次赔】

35岁确诊心脏病,能拿50万×100%=50万

45岁时再次确诊肺癌,能拿50万(二次重疾)+60万(癌症二次赔)=110万

如果预算充足,建议附加上重疾二次赔和恶性肿瘤-重度二次赔保障,能赔得更多。

4、心脑血管二次赔

要说癌症是第一高发疾病,那么心脑血管就是第二高发疾病。

人保i无忧2.0重疾险新增心脑血管二次赔保障,首次重疾赔付后,如果又得15种特定心脑血管疾病之一,可额外赔120%。

5、可选身故保障

·18岁前,赔已交保费

·18岁后,赔100%基本保额

人保i无忧2.0重疾险把身故保障设置为可选责任,更加灵活。

如果您对“人保i无忧2.0重疾险”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,会有客服免费提供咨询。