每年最高省30%

一、人保悠优保长期医疗险2023版怎么样?保什么?最新条款测评

【投保规则】

投保年龄:出生满28天-60周岁

保险期间:1年,到期可续保。

续保年龄:最高至100周岁

保证续保:20年

年免赔额:共享1万

年度限额:共享400万

等持期:90天,意外无等待期。

医院范围:二级以上(含二级)公立医院普通部

报销比例:有用医保就诊按100%报销,没有用医保就诊按60%报销。

【保险责任】

1、 一般住院医疗费用保险金:共享400万。

被保人因意外或90天等待期后因疾病住院治疗的,对其合理的医疗费,扣除免赔额后,经医保100%报销,未经医保60%报销,累计可报销400万。

2、质子重离子住院医疗费用保险金:共享400万。

被保人在合同生效满90天后,首次确诊癌症,且因该疾病接受质子重离子住院治疗的,对其合理的治疗费用,扣除免赔额后,经医保100%报销,未经医保60%报销,累计可报销400万。

3、特殊门诊医疗费用保险金:共享400万。

包括门诊肾透析、门诊恶性肿瘤治疗(化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法 )、器官移植后抗排异治疗,扣除免赔额后,经医保100%报销,未经医保60%报销,累计可报销400万。

4、 门诊手术医疗费用保险金:共享400万。

被保人因意外或90天等待期后因疾病接受门诊手术治疗的,对其合理的手术费用,扣除免赔额后,经医保100%报销,未经医保60%报销,累计可报销400万。

5、住院前后门急诊医疗费用保险金:共享400万。

被保人因意外或90天等待期后因疾病接受门急诊住院治疗的,对其住院前30 天和出院后30 天的门急诊医疗费,扣除免赔额后,经医保100%报销,未经医保60%报销,累计可报销400万。

6、特定药品费用保险金:200万。

被保人因意外或90天等待期后因疾病,首次确诊癌症,且治疗过程中有使用到合同约定的93种特药(无论一种或多种),均按90%报销,最高可以报200万特药费用。

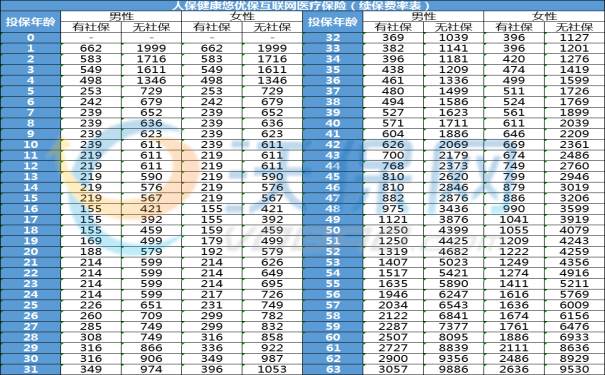

二、人保悠优保长期医疗险2023版多少钱一年?费率表明细

注1:上表中的费率是基于被保险人的优享因子为1的情况。

注2:投保人应缴纳的年度保险费=上表中的费率×被保险人的优享因子。:

注3:该产品的优享因子由健享因子和众享因子相乘确定,具体如下:

(1) 健享因子

首次或非连续投保该产品时,被保险人的健享因子均为 1。

连续投保该产品时,被保险人的健享因子将根据被保险人的健康状况确定。被保险人的健享因子最低为0.8,最高为1。

(2) 众享因子

连续投保该产品时,被保险人的众享因子均为 1。

首次或非连续投保该产品时,若同一投保人同时为三名以上(含三名)组合成员投保本保险,经保险公司同意承保后,可享受众享因子。

(3人以下的众享因子为1,3-4人的众享因子为0.95,5人及以上的众享因子为0.9)

三、人保悠优保长期医疗险2023版到底值不值得投保?可靠吗?

人保悠优保长期医疗险2023版是由央企单位“人保健康保险”承保的,自然是可靠的,最低124元起(日均0.34元),可享最高400万医疗保障,不管是看大病,还是小病,都足够了。

人保悠优保长期医疗险2023版不仅保费便宜,还可以保证续保20年,20年之内无论是否理赔,无论理赔了多少钱,无论将来是否健康,无论产品是否下架,20年之内都可以无条件续保。

综合性价比,人保悠优保长期医疗险2023版是一款很不错的医疗险,值得投保!

如果您对“人保悠优保长期医疗险2023版”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,会有客服免费提供咨询,免费报价。