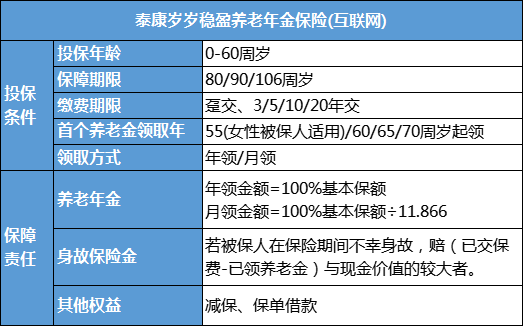

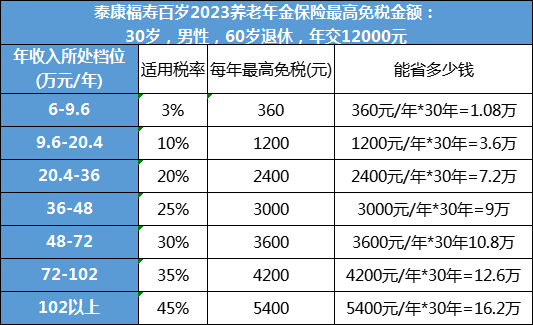

每年最高省30%

一、泰康团体养老年金保险(万能型)的投保规则:

承保人群:团体

保底利率:2%

保险期间:与保险公司协定

缴费方式:趸交、追加保费

①趸交,就是一次性投多少保费,一次性付款,然后终身享受收益。

②追加,就是当前预算有限的人,可以少投一点,先入个门,待后期手头有钱了,再追加额度,提升基数,基数越大,收益越多。

二、泰康团体养老年金保险(万能型)的保险责任:

1、身故保险金:

(1)如被保险人身故时,其个人账户未按合同约定转为保留账户的,身故保险金数额为被保险人身故之日其个人账户价值中已归属于该被保险人的部分。个人账户中未归属被保险人部分的账户价值将转回投保人法人账户。保险公司向身故保险金受益人给付身故保险金后,注销该被保险人的个人账户,保险公司对该被保险人的保险责任终止。

(2)如被保险人身故时,其个人账户已按合同约定转为保留账户的,身故保险金数额为被保险人身故之日该被保险人保留账户的账户价值。保险公司向身故保险金受益人给付身故保险金后,注销该被保险人的保留账户,保险公司对该被保险人的保险责任终止。

2、全残保险金:

(1)如被保险人发生全残时,其个人账户已按合同约定转为保留账户的,全残保险金数额为被保险人全残发生之日其保留账户的账户价值。保险公司向全残保险金受益人给付全残保险金后,注销该被保险人的保留账户,保险公司对该被保险人的保险责任终止。

(2)被保险人在养老保险金开始领取前发生全残,该被保险人的全残保险金受益人可以书面申请将该被保险人的个人账户转为保留账户,保险公司审核同意后,将该被保险人个人账户价值中已归属该被保险人的部分转入保留账户,同时该被保险人原个人账户注销。保险公司继续按与该被保险人的另行约定对该被保险人承担相应的保险责任。

3、养老保险金:

(1)一次性领取养老保险金

保险公司按该被保险人的养老保险金受益人申请领取养老保险金之日该被保险人个人账户(或保留账户)的账户价值向该被保险人的养老保险金受益人一次性给付养老保险金,保险公司对该被保险人的保险责任终止。

对于一次性领取养老保险金的,养老保险金数额为该被保险人的养老保险金受益人申请领取养老保险金之日该被保险人个人账户(或保留账户)的账户价值。

(2)分期领取养老保险金

保险公司按养老保险金受益人申请领取养老保险金之日与保险公司约定的领取类型向该被保险人的养老保险金受益人给付养老保险金。分期领取的领取频次由养老保险金受益人与保险公司约定。 (分期领养老金,可以选择领至满期、领至身故、或保证领取等7种领取方式。)

三、泰康团体养老年金保险(万能型)的收益测算:

我们以30岁男性为例,投保泰康团体养老年金保险(万能型),选择每年交5000元,累积总保费15万,60周岁开始领养老金,泰康团体养老年金险的收益测算如图:

四、泰康团体养老年金保险(万能型)的优势亮点:

1、价格优惠服务全面。由于采取集体投保方式,能够获得更优惠的价格和更全面的服务。

2、量身定制需求满足需求。可以是企业或机构为员工投保,也可以是家庭成员组团投保,团体养老年金保险可以根据每个人的实际情况量身定制最符合每个人需求的养老保障计划,从而更好地满足每个人的养老需求。

3、安全可靠收益保底。团体养老年金保险采用保证累计利率的方式,为企业和个人提供更加可靠的资金保障。无论保险资金运用情况如何,团体账户和个人账户均享有保证的累计利率,最低年利率可达2%,明确写进合同里。

4、灵活实用减保自由。团体养老年金保险在保障充足的前提下,还提供了减保选择,相对灵活。投保人可以在保险公司规定的保险年度末以书面形式通知保险公司要求减少各被保险人的个人账户余额,比例最高可达20%。

注。上述收益测算仅供参考,实际收益以保险公司的条款,以及每个月公布的实际结算利率为准。

如果您对“泰康团体养老年金保险(万能型)的”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,会有客服免费提供咨询,免费报价。