每年最高省30%

一、太平鑫禧年年终身寿险可以领钱吗?怎么领?领取方式

1、部分领取—减保

这是增额终身寿险的魅力之一,可以中途把部分现金价值提取出来,用于教育金、婚嫁金、创业金、养老金的灵活规划,剩下未领的现金价值还会继续复利增值。

2、全额领取—退保

如果需要把所有的现金价值一次性领取出来,可以选择退保,不过要注意现金价值回归的时间,太早退保,会有点损失,一般是满5年后就可以0手续费退保,若要退保建议满5年后再申请。

二、太平鑫禧年年终身寿险每年可以领多少钱?领取标准

【投保须知】

承保年龄:出生满28天-70周岁

保障时间:终身

缴费方式:趸交,3/5/10/15/20 年交

保额增速:3%年复利

有效保额:上一年的有效保额*(1+3%)

【保险责任】

1、身故或全残保险金:

①出险时≤17周岁:赔现金价值与累计已交保费的较大者。

②出险时≥18周岁:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

2、意外身故或全残保险金

如果被保人是因为意外事故导致身故或全残,且出险时为18-70周岁的,除了给付“第1项”保险金之外,还会额外按身故或全残时的有效保额*100%理赔,累计不超过2000万,赔完合同终止。

3、保单权益: 减保、保单贷款。

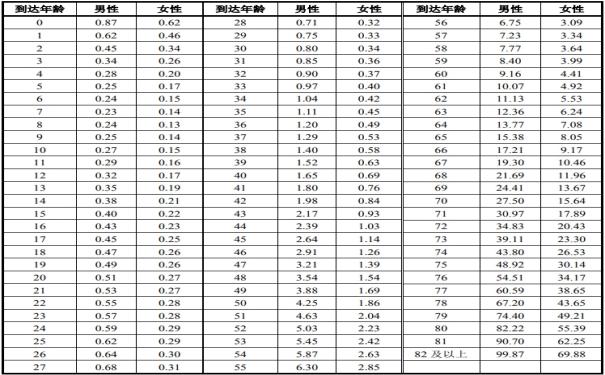

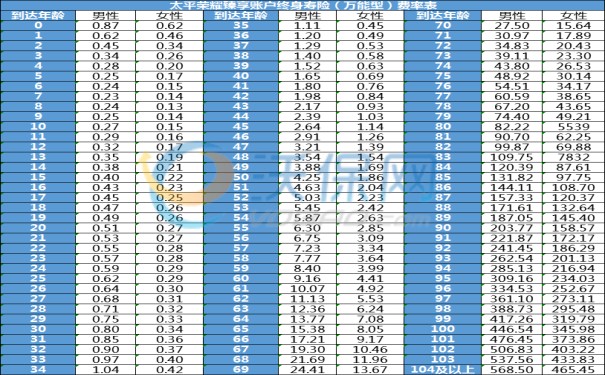

(给付系数:18-40周岁160%;41-60周岁140%;61岁及以上120%)

【产品特色】

太平鑫禧年年终身寿险有自带减保功能,保险期间可以灵活使用现金价值,每年最多可以领20%现金价值,最快5年就可以全部减保完毕,全部领出来了。

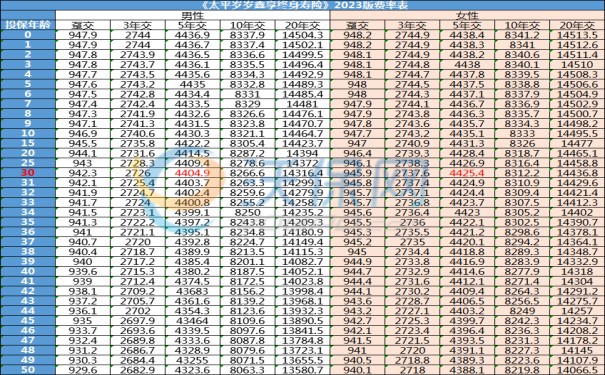

三、太平鑫禧年年终身寿险多少钱一份?10万保额要多少保费?

注1:上述费率表测算的是每1000元保额对应的年交保费,其他额度直接相乘即可。例如,30岁男士选择趸交,10万保额对应的年交保费=1094.6元*100份≈10.95万元/年。

注2:交费方式很灵活,可选择趸交=一次性交清,年交保费=表格价格,半年交=0.52*年交保费,季交费率=0.265*年交保费,月交费率=0.09*年交保费。

四、太平鑫禧年年终身寿险的收益高不高?月交多少保费?能领多少钱?

我们以35岁男士为例,投保《太平鑫禧年年终身寿险》,选择15万基本保额,月交1690.2 元,交10年,共投入保费20.28万,有效保额每年以3%复利递增,太平鑫禧年年的收益测算如下:

1、如果被保人在保险期间出险,赔已交保费、现金价值、有效保额的较大者:

第一年,有效保额约15万元;

第二年,有效保额约15.45万元;

第三年,有效保额约15.91万元;

第四年,有效保额约16.39万元;

第五年,有效保额约16.88万元;

……

以此类推,有效保额=上一年有效保额+(上一年有效保额*3%),终身增涨,有效保额一年比一年高,意味着赔偿金一年比一年多。

2、如果被保人在保险期间平平安安,没有出险,可随时将现金价值减保取出来使用,给孩子用自己用都可以:

45周岁时,现金价值约20.39万>本金,开始盈利;

55周岁时,现金价值约27.13万,是本金的1.34倍;

65周岁时,现金价值约36.13万,是本金的1.78倍;

75周岁时,现金价值约48.26万,是本金的2.38倍;

……

95周岁时,现金价值约87.14万,是本金的4.30倍;

如果您对“太平鑫禧年年终身寿险”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,会有客服免费提供咨询,免费报价。