每年最高省30%

老有所乐,老有所养,老有所依,老有所为,购买商业养老保险,未雨绸缪,提前为养老生活做规划。

(图片来源于摄图网)

商业养老保险实际上就是我们常说的储蓄险,主要是增额终身寿险和年金险。

增额终身寿险就是保额会增长的终身寿险,所以它不仅可以理财,还有寿险的功能。

它主要的特点是收益稳定、灵活性高。

年金险是一种以被保险人生存为条件,定期给付保险金,直至被保险人死亡或保险合同期满的保险。其实就是前期交钱,后期保险公司会定时给钱的一种保险。

年金险的特点是收益确定、稳健增值。

那影响商业养老保险价格的因素有哪些呢?

其实影响因素挺多的,最主要的是起投金额和缴费期限。

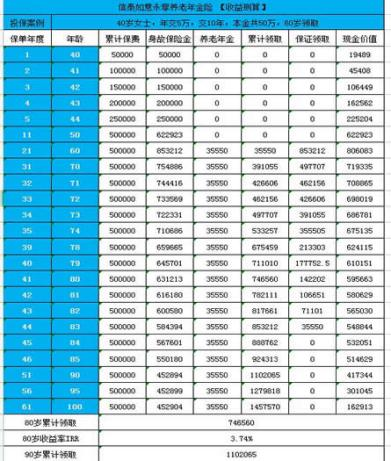

如信泰如意永享养老年金险,以40岁女士,每年交5万,10年交,60岁开始领取为例。收益如下:

通过测算我们可以看到:投保人从60岁起每年能领35550元,保单现金价值直接飙到806083元,保证领取金额更是达到853212元,

相当于保费的1.7倍,投保人到了90岁时,此时已累计领取1102065元,而账户的现金价值还有417344元,记住减保无限制!

在80-90这个年龄段中保单依旧维持着高现价,根据实际经济情况这笔钱随时听候差遣。此时已领取养老金加上现价,总共是保额的3倍左右,极致灵活的存取方式加上高收益打底,真正做到养老无忧。

产品优点:

1、终身有现价,前期增长超给力

如意永享的养老年金可以保证领取25年,已经比大部分同类年金产品多出了5年,但逆天的是,它的保单现价更加持久,可以一直伴随至终身。

2、可灵活规划,保单利益

在保单现价高积累的前提下,如意永享也更有底气地展示了它灵活规划的一面:

①减保无限制

对减保比例和次数没有特别要求,保单生效2年后就可以开始规划,无论是否开始领取年金。

②加保可回溯

保单生效2年后每年可追加首期保费的20%,通过加保可助力前期保单利益达到更高水平。

③搭配保底利率3%的万能账户

账户利益可直接用于抵扣保费,且不收取手续费,后续年金也可以不领取直接转进万能账户二次增值。

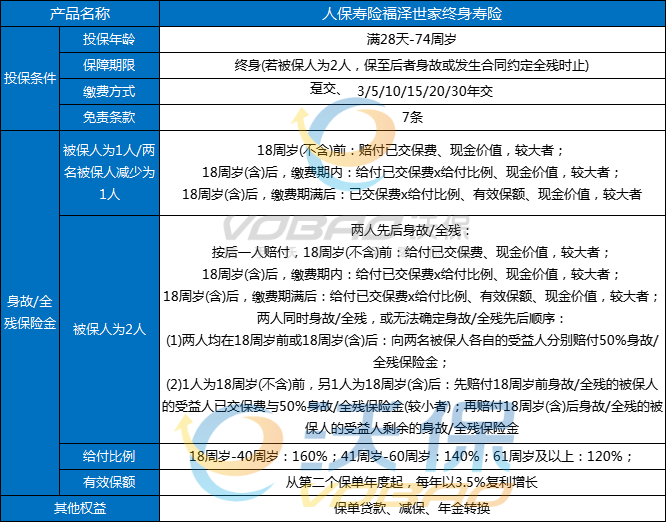

再来看看人保寿险福泽世家终身寿险,以30周岁,10万,3年交为例:

当保单第6年的时候,现金价值为318418元;

当保单第10年的时候,现金价值为364609元;

当保单第15年的时候,现金价值为432685元;

当保单第20年的时候,现金价值为513899元;

当保单第25年的时候,现金价值为610326元;

当保单第30年的时候,现金价值为724882元;

注:以上现金价值收益均为案例演示,实际情况一切以合同条款为准!

产品特色:

1.投保宽泛保障人群覆盖广

出生28日(含)以上、74周岁(含)以下且符合我们规定的,可作为被保险人,更宽泛的投保范围设计,覆盖更广人群。从小到老,可让更多的客户享受到中国人保寿险的优质保障,守护幸福万家!

2.创新设计双人可保自由选

创新推出双被保险人设计,可以自由选择为一名被保险人或同时为两名被保险人投保本产品,若被保险人为两人,则保险期间可至最后一名被保险人身故或发生本合同约定的全残时止。跨越代际生命周期,预期保险期间更长,为有效保险金额及现金价值的增长创造了更广阔的空间!

3.保额复利 日积月累享终身

从第二个保单年度起,各保单年度的有效保险金额按基本保险金额以3.5%年复利形式增加。保障持续终身,时间越长,有效保险金额越高!

4.现价稳增 财有所需可周转

合同现金价值稳健增长,可以通过保单贷款、减保领取、年金转换等方式进行周转,从容应对不同人生阶段的资金需求!

5.双重守护身故全残保障高

投保本产品,享有覆盖终身的高额身故/全残保障,而且保障会随着年龄的增加而不断增长直到终身,活得越久身价越高!

6.定向给付爱有传承世代兴

在家庭财富的规划中,通过投保人、双被保险人和指定受益人的运作,充分放大时间的价值,延长家庭保障利益,给不确定的未来增添一份确定的守护,实现保单多代受益!

以上就是关于“商业养老保险价格表”的内容介绍,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!