每年最高省30%

一、少儿医保:

少儿医保是每个宝宝出生以后就要办理的保险之一,少儿医保具有保费低、覆盖广、投保条件宽的特点,可以为孩子基础的医疗保障。缺点是起付线高,报销比例低,所以很多父母都会为小孩子补充商业保险。

投保入口:当地社保局、或当地政府相关部门办理,需要带小孩所在的户口本、出生证明、监护人身份证(跟小孩在同一本户口上爸爸或妈妈)。

二、少儿意外险:

少儿意外险的价格一般都不贵,几十到几百左右,购买时优先选择意外医疗保额较高的产品,因为小孩子发生身故伤残概率相对低一点,更多是猫爪狗咬、磕磕碰碰事件比较多,医疗报销的可能性大,实用性高,而且同年可多次报销。

产品推荐:国泰萌宝保少儿综合意外险

1、意外医疗保障优秀,安心款6万,全面款10万,尊享款12万,无论哪个版本,意外医疗保额都很高,而且限社保,0免赔,100%报销,大大降低了报销门槛,减轻医疗费用支出。

2、意外保障责任全面,包含12项保障内容,针对10岁以下宝宝还特色增加了疫苗接种保障,小孩子在成长过程中,会接种各种疫苗,包括百白破疫苗、流感疫苗等,不管是一类还是二类疫苗,都能保障,而且不限次数理赔,不惧疫苗的不良反应,父母更放心。

3、自带未成年人责任保障,特别是针对熊孩子来说,格外实用,因为咱们小孩子的过失,导致第三者受伤或财产损失的,都由保险公司替您赔偿,最高可赔10万。

4、超高性价比,国泰萌宝保支持一次性交费,也支持月交保费,对于家庭保单比较多,交费压力比较大的家庭可考虑月交,分期压力小,每个月最低6.59元起。

三、少儿医疗险:

建议优先选择自带门(急)诊医疗报销的少儿百万医疗险,就是连感冒发烧等小病小痛都能报销的百万医疗险,这样大问题、小问题咱都不怕了,保额至少100万以上,足够了。

产品推荐:人保铁甲小保2号少儿长期医疗险

1、保证续保至17周岁,产品停售可续保,将来健康异常了也能续保,每年都赔了400万还能续保,一直到17周岁可以无条件续保,是市场少有的可以保证续保的儿童中高端医疗!

2、可享受高尖治疗技术,市场关注的质子重离子及特药责任也能报销,重大疾病可报销质子重离子费用和86种特定药品,特定药品费用最高可报销200万。

3、可以让宝宝享受更舒适的就医环境,铁甲小保计划二可以报销二级及以上公立医院(普通部、特需部、国际部、VIP部)产生的医疗费,可以让宝宝享受更舒适的住院环境。计划一比较便宜(178元起),计划二比较贵(1061元起),根据实际能力选择即可。

4、以下6种先天性疾病(染色体异常、严重肌营养不良症、肝豆状核变性、肾髓质囊性病、艾森门格综合征、脊柱裂)患者可带病投保,8岁后发病的相关医疗费都可以报销,突破一般百万医疗险的疾病限制!

四、重疾险:

少儿重疾险务必购买,而且越早买越便宜,我小孩是满月后就给她购买重疾险了,一千块钱左右就可以保到50万额度了,越小买越划算,越大买越贵,投保额度建议不低于50万,因为将来医疗费只增不降,额度太低不足以抵御通胀。

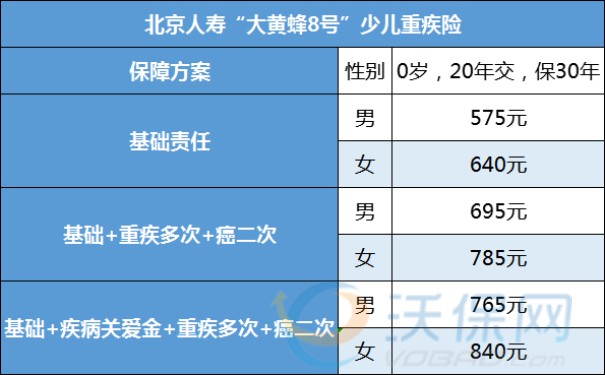

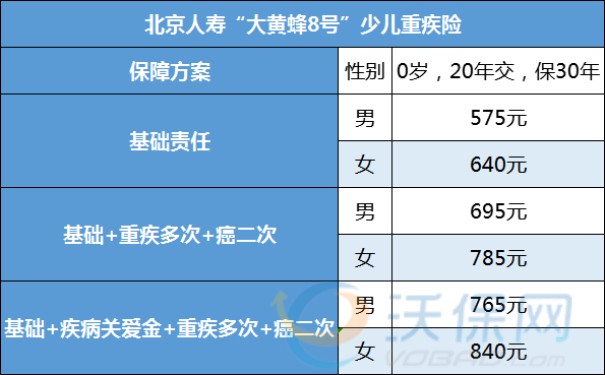

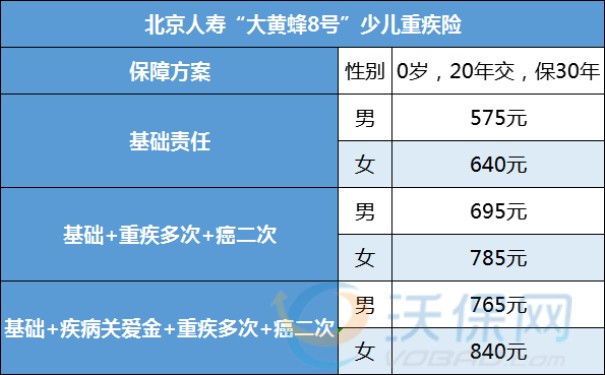

产品推荐:北京人寿大黄蜂8号少儿重大疾病保险

1、中症保障力度强

市面上的少儿重疾险,针对中症保障方面,很多都是提供20-25种中症疾病、每种可赔1次,每次60%基本保额,保险期间累计可赔2次。

但是北京大黄蜂8号,针对中症保障方面,很多都是提供30种中症疾病、每种可赔1次,每次60%基本保额,保险期间累计可赔3次。

2、综合性价比很不错

重疾险保费高低,跟投保年龄,保障期限,以及保险责任搭配有关系,以基础责任为例,保30年期的最低575元起就能拥有50万基础重疾保障了。避免小孩长大后重新买重疾险要更贵,建议优先考虑保至70周岁(50万1155元起)或保终身(50万1565元起)的方案。

3、身故或全残不捆绑销售

专业的人就知道,买重疾险搭配身故或全残责任的话,会使保费翻三分之一左右(每家公司不同),但是如果附加该责任,确实要多交许多保费。北京大黄蜂8号不捆绑销售,投保人自己选择要不要附加,可以省一笔。

五、教育年金保险:

给孩子购买教育年金保险,务必在上述健康险配备齐全的基础上再考虑,购买教育金保险的作用一则是理财,二则是预防小孩子将来的教育基金储备,避免将来家庭经济发生变化影响小孩子的教育。

产品推荐:信泰如意少年强教育年金保险

1、随着学历等级提升,要花的学费越高,保险公司也是超级友爱,每年的教育金领取比例层层递进,一个阶段比一个阶段领的越高,毕业了还能继续领4年有成关爱金和满期金。

2、每个阶段的领取年限都比实际上学的年限多一年,初高中实际上学3年,教育金领4年,大学领5年,深造领4年,出社会还可以继续领4年,合计总的领22年生存保险金,领取期限应该是2023年的教育金保险中最给力的。

如果您对“上述少儿专属保险”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,会有客服免费提供咨询。