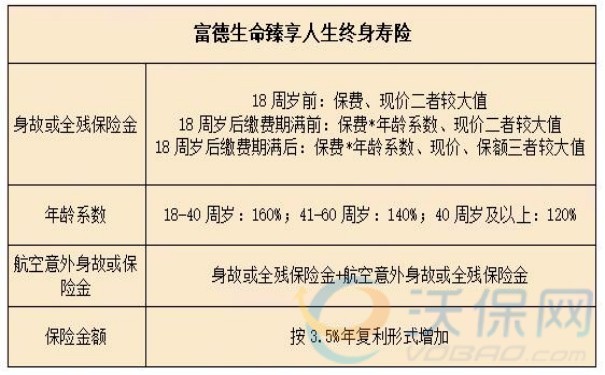

每年最高省30%

一、中华盈(2023版)和中华盈(经典版)哪个收益更高?

投保年龄:40周岁

投保性别:男

保障期限:终身

年交保费:1万

交费期限:10年

总投保费:10万

复利比例:3%

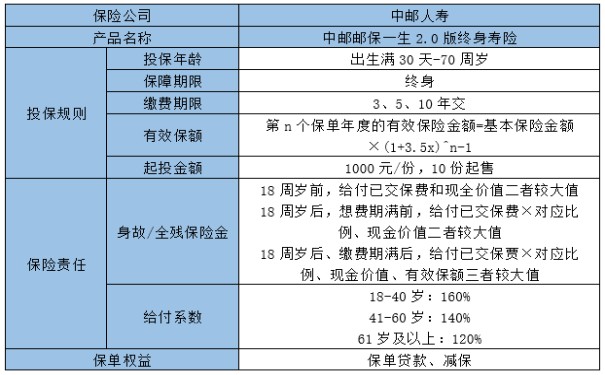

基本保额:2023版是80695元,经典版是80251元。

中华盈(2023版)和中华盈(经典版)的收益区别如下:

(1)2023版的现金价值测算:

60周岁时,现金价值为143797元,净赚约4.38万。

70周岁时,现金价值为193229元,净赚约9.32万。

80周岁时,现金价值为259650元,净赚约15.97万。

90周岁时,现金价值为348873元,净赚约24.89万。

100周岁时,现金价值为468641元,净赚约36.86万。

(2)经典版的现金价值测算:

60周岁时,现金价值为143006元,净赚约4.30万。

70周岁时,现金价值为192166元,净赚约9.22万。

80周岁时,现金价值为258222元,净赚约15.82万。

90周岁时,现金价值为346954元,净赚约24.70万。

100周岁时,现金价值为466064元,净赚约36.61万。

小结:因为相同保费,2023版的保额更高,意味着基数大,增涨速度会更快,那么对应的现金价值增涨速度更快,所以中华盈(2023版)的收益高一点点。

二、中华人寿“中华盈”增额终身寿险靠谱吗?值得买吗?

中华盈增额终身寿险是由中华人寿承保的。

1、中华人寿的的公司背景:

中华保险始创于1986年,注册资本为146.4亿元,经国务院批复同意,冠名“中华”,成为全国唯一一家以“中华”冠名的国有控规保险公司。截至2021年12月底,中华保险注册资本金153.1亿元,资产总额904.9亿元,经营区域基本覆盖全国,营业网点超过2900个。

2、中华人寿的偿付能力:

偿付能力是看一家保险公司实力大小的关键指标,偿付能力高说明保险公司的理赔能力高,倒闭的风险就越小!

那么,关于中华人寿保险公司的偿付能力究竟如何,下面我们一起来一探究竟。小编在中华人寿保险公司官网查到的数据如下:

不仅达到了银保监所规定的标准(核心偿付能力不最低于50%,综合偿付能力不最低于100%),而且还超标了!

中华人寿保险公司不管在核心偿付能力充足率,还是综合偿付能力充足率都是杆杆的,于2023年第一季度的核心偿付能力充足率为99.49%,综合偿付能力充足率为133.59%。

总结:不管是从公司实力,还是中华人寿的偿付能力来看,中华人寿都是靠谱的,打算做长期理财规划的人,确实可以优先考虑3%复利的中华盈2023版,毕竟现在的银行存款利率只剩0.2%了,而且挪到保险公司存款一样灵活。

如果您对“中华人寿中华盈(2023版)终身寿险”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,会有客服免费提供咨询。