每年最高省30%

近期,车险领域正在发生一件影响深远的大事,即全国范围内的车险自主系数调整将于6月1日前落实,这一场改革被市场称为车险“二次综改”。

新车险改革明确将保险公司商业车险自主定价系数的浮动范围进行调整,车主在购买车险的费用将发生变化。

换句话说,车险改革后,基于车主驾驶习惯的定价,开车守规矩、违章和事故少的车主,或许会比同款车其他车主少交34%的保费。

1、交强险:

交强险是每个车主必须交的,不交是不可以上路的,属于强制险种,不论是买人保、太平洋还是平安,价格都是一样的,而且这个保费不是给保险公司的,是给国家的,保险公司只是代收。

依据不同车型,交强险价格不同,首年交强险费率表详见下图:

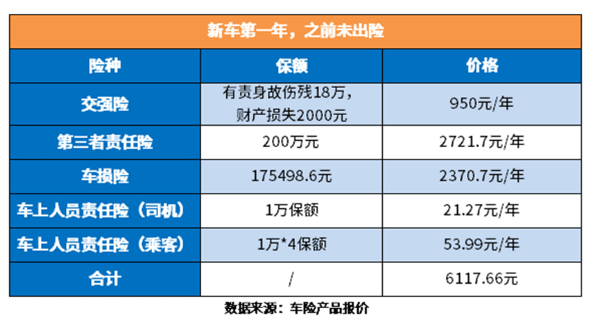

2、商业车险

商业车险报价查询计算器2023:http://chexian.xuenb.com/

以200万三责险,车损险17.54万、车上人员责任险1万为例,看下人保车险每年保费需要交多少,详见下图人保车险价格表车险价格明细2023版:

新能源车险条款中的新能源汽车,是指采用新型动力系统,完全或主要依靠新型能源驱动的车辆,包括混动车(含增程式)、纯电动车、燃料电池汽车等等,而摩托车、拖拉机、特种车并不包含在内。而新能源车险3主险+13附加险的配置,基本把新能源汽车的常见风险都考虑进去了。

新能源车险交强险与传统车险的交强险是一样的,只是商业车险会有些区别。

目前中国人保、中国平安等保险公司都相继上线了新能源汽车保险,但是新能源汽车保险的保费有很多因素决定,每个保司的报价不尽相同。

一般来说,大部分新能源汽车保险费用一年会在3000~6000区间,部分高端车型的保险价格会在7000~9000元之间,具体多少钱不能一概而论。

新能源车保费需要计算的有车损险和免赔额险。

以下是车损险和免赔额险的计算方法:

车损险保费=车价x保险费率;

不计免赔保险费=(车损三)x20%;

交强险是固定的。

1、传统车险

①常规型组合:交强险+商业三责险+车损险+车上人员责任险

适合于有长期固定人员看守的停放场所停放的车辆,也适合于有一定驾龄、愿意自己承担部分风险的车主。

②经济型组合:交强险+商业三责险+车损险

适用于车辆使用较长时间以及驾驶技术娴熟、愿意自己承担大部分风险的车主

③风险型组合:只购买交强险

交强险只赔付事故中第三方。此搭配风险极大,一般不建议只买交强险。

2、新能源车险

①新能源车损险,建议车主都要买

车损险能够针对新能源车本身硬件损失提供保障。购买了新能源车损险的朋友,如若因为意外事故(含起火燃烧)、自然灾害(比如暴雨、大风等)情况导致车里的电池、电控等硬件损坏的,如果有车损险的话,就能在保险责任内向保险公司申请赔偿了。不过要注意,车辆的自然磨损和电池衰减不在保险责任内。

②新能源车三责险,建议保额选100万元以上

第三者责任险,顾名思义是赔偿给遭受人身伤亡或财产损失的第三者的。与车上人员责任险相对,这里的第三者往往是“车下”的人。

三责险的保额建议最少100万起步。如果您所在当地的经济发展水平较高,路上豪车很多,这个保额越高越好。

③车上人员的保障不能少

如果您的车经常有亲友、同事或其他人乘坐,车上人员责任险这项责任也要买足。众所周知,即使是出于友情免费搭载一起上下班的同事,如果路上出了事故,驾驶人也视情况要负一定责任的。这种情况下这项责任就能用到。

④外部电网故障损失险可按需购买

日常驾驶新能源车,充电必不可少,所以建议新能源的车主朋友购买车险时别忘记“附加外部电网故障损失险”(需要先投保车损险),来保障因外部电网故障导致的车辆损坏。

有的车主购买或安装了自己的充电桩,记得选择“附加自用充电桩损失保险”和“附加自用充电桩责任保险”来保障充电桩损失或给第三者带来的损失风险。(分别需要投保新能源车损险和新能源车三责险)

⑤附加车身划痕损失险,新车可以买

当然,还有车轮单独损失险、新增设备损失险等险种,车主都可以根据车辆情况、行驶区域,综合评估选择。

当然,不同地区,不同车型,都会有不同的保险方案和价格。所以建议朋友们买车险的时候多了解、多咨询!

如果您对车险怎么买最合适2023年感兴趣,想要获得专属投保和报价方案,可以直接点击“免费咨询”,会有客服小姐姐给你提供专业的方案和咨询服务。