每年最高省30%

两全险在约定期限内是有身故保障,身故赔付的是基本保额;而要是在约定期限内未发生身故理赔,也就是保险期满后被保险人依然健在,那么就能获得保险金。

通俗的理解就是如果你买了保险,要是在约定的时间内不幸去世了,保险公司赔你一笔钱,这笔钱就是死亡保险金;要是在约定的时间后你的身体并没有出现什么问题,但是有买了两全险的话,那么恭喜你,保险公司还是会赔你一笔钱,这笔钱就是生存保险金。

一般来说,保险公司不会单独销售两全险,而是与人身保险搭配来销售的,市面上的组合销售或者主险与附加险形式的保险产品,有可能就有两全险。在这样的保险形式中,承担主要保障功能的不是两全险,而是人身保险。

我们先来看看两全险的优势:

1、身故保障。两全险具有保障功能,在保险期间内为被保人提供身故保障。

2、储蓄功能。两全险还具有储蓄功能,被保人将每年缴纳的保费“存”入保险公司,到了约定的期限可以领回,相当于“零存整取”。

3、生死两全,两全险的身故责任和满期责任相互独立,不受影响。假如保险到期没有身故,能拿回满期保险金;若不幸身故,则能拿到身故保险金。

再来了解下两全险的弊端:

1、保障单一。两全险的保障责任比较单一,一般只有满期和身故责任,而医疗、重疾、意外保障都不到位,大病、小病、意外、残疾(普通人发生频率更高、我们更常见的情况)都是不赔钱的。

2、价格较贵。因为两全险无论如何都能拿到保险金,所以保险公司的理赔压力比较大,导致保费水平比较高。

两全险通常都是由两款险种构成的:两全险+重疾/寿险/意外险/防癌险等。也就是说,我们购买的两全险组合产品虽然交了2份保险的保费,但最后只能得到1份保险的赔付。

3、理财功能弱。按照市面上大多数两全险的收益,基本都达不到2%的年收益率。你如果用买两全险的钱拿去银行做定期存款,到期过后的收益都可能比它的收益更高,更不用说拿去做一些收益更高的投资了。

总的来说,两全险适合收入稳定、规划养老、基本保障已经配齐的人群。

北京两全保险怎么买,北京人如何配置两全保险?

1、人保寿险卓越鑫生两全保险

人保寿险卓越鑫生两全保险的保障有生存保险金和满期保险金,先来看下生存保险金,首次领取时间是第5年,领取年限为第5-6个保单年末,保险公司每年给付首年保费60%。

然后是满期保险金:保险期满后,若被保人依然处于生存状态,保险公司一次性给付100%有效保额的满期生存保险金。

人保寿险卓越鑫生两全保险支持保单贷款,被保人可凭借保单,向保险公司申请贷款保单现金价值的80%,贷款期最长6个月,按当下银行利率计算利息。

人保寿险卓越鑫生两全保险还可以附加万能账户,金账户终身保底2.85%写入合同,现行结算利率4.85%!

以上就是这款产品的保障内容,可以看到,人保寿险卓越鑫生两全保险可以同时为消费者提供生存保险金和满期保险金,能获得不错的现金流,且投保年龄范围广,可以附加万能账户,收益更好,作为理财产品有其亮点。

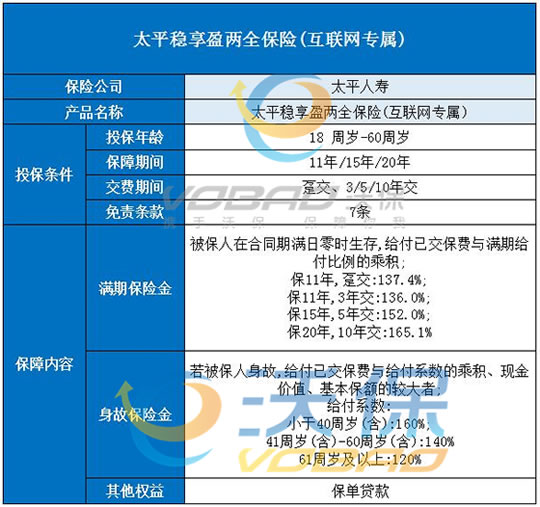

2、中国太平稳享盈两全保险

太平稳享盈两全保险(互联网专属)让18周岁-60周岁人群有机会投保,进一步满足了大部分人群的投保需求。保障期限比较贴心,设置了11年、15年或者20年的保障期限。

再一个就是太平稳享盈两全保险(互联网专属)的缴费期限也比较契合实际需求,配备了四种缴费方式,最短设置了一次性缴费,最长设置了10年交。缴费期限包含的选择越多,就能让更多不同预算的人群自由选择。