每年最高省30%

两全险是以被保险人在保险期间内生存或死亡为给付保险金条件的险种,属于储蓄型保险,而寿险则是以被保险人身故为给付保险金条件的险种,若定期寿险带有满期返还责任,则与两全险提供的保障一样,两者比较类似,都是以被保险人寿命为保险标的。

消费者在投保两全险和寿险时,要仔细阅读产品条款细则,并不提供疾病和意外保障,若有这方面保障需求可以附加。

两全保险其实还是不错的,至少保费不会“白交”。不过两全保险这一类产品的价格相对较高,所以两全险比较适合收入稳定,或者年龄较大,已经有一定经济基础,有养老需求的人群。

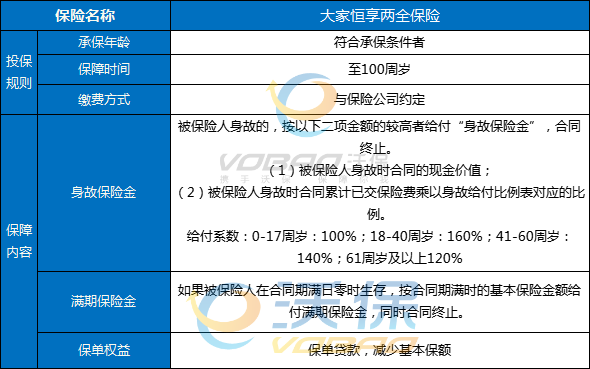

投保年龄:符合承保条件者

保障期间:至100周岁

缴费方式:与保险公司约定

身故保险金

被保险人身故的,公司按以下二项金额的较高者给付“身故保险金”,主险合同终止。

(1) 被保险人身故时主险合同的现金价值;(2) 被保险人身故时主险合同累计已交保险费乘以身故给付比例对应的比例。

上述“身故给付比例对应的比例”取值如下:0-17 周岁100%;18-40 周岁160%;41-60 周岁140%;61 周岁及以上120%

注:到达年龄=被保险人原始投保年龄+被保险人身故时保单年度数-1

满期保险金

保险期间届满时,被保险人生存的,公司按主险合同的基本保险金额给付“满期保险金”,主险合同终止。

保单质押贷款

在主险合同有效期内,经被保险人书面同意,您可以在犹豫期后申请并经保险公司审核同意后办理保单质押贷款。贷款金额不得超过申请时主险合同现金价值扣除各项欠款后余额的 80%,每次贷款期限最长不超过 6 个月,贷款利率在贷款协议中载明,计息方式为日复利。贷款本息在贷款到期时一并归还。若您到期未能足额偿还贷款本息,则您所欠的贷款本金及利息将作为新的贷款本金计息。当未还贷款本金及利息加上其他各项欠款达到主险合同现金价值时,主险合同的效力即行中止。

减少基本保险金额

在主险合同第五个保单周年日零时之后,您可以书面申请减少基本保险金额,每个保单年度累计减少的基本保险金额对应的现金价值之和不得超过累计已交保险费的 20%,每次申请减少的基本保险金额须符合申请减少基本保险金额时保险公司的规定,保险公司将向您给付基本保险金额减少部分对应的现金价值。主险合同自基本保险金额减少后的各期保险费按减少后的基本保险金额计算。若您申请减少基本保险金额,则现金价值、累计已交保险费、身故保险金、满期保险金与基本保险金额同比例减少。

如果您对大家人寿恒享两全保险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!