每年最高省30%

百万医疗险保费低、保额高、保障全,可以作为应对大病风险的保障,能够有效的为家庭转移经济风险。在挑选百万医疗险的时候,应该从以下几个方面去考虑:

1.保障是否全面

全面的百万医疗险保障通常要涵盖住院医疗、特殊门诊、住院前后门急诊、门诊手术。而且要有外购药保障,且药品种类越多越好,最好能100%报销。

2.续保条件是否友好

百万医疗险的一大弊端在于其保障期短,大多数都是一年期的,且续保条件较为苛刻。好的续保条件为满期未停售,续保不用审核健康和理赔情况,这种可以优先选择。

3.增值服务是否实用

对于增值服务,至少要有药费垫付、就医绿通等,服务越多越好,这样可以实际解决患者看病难和看病贵的问题。

4.报销范围是否受限

能够突破医保目录的限制,对于住院期间发生的:自费药、进口药、ICU病房费、手术费、护理费、门诊透析等,都能100%报销。

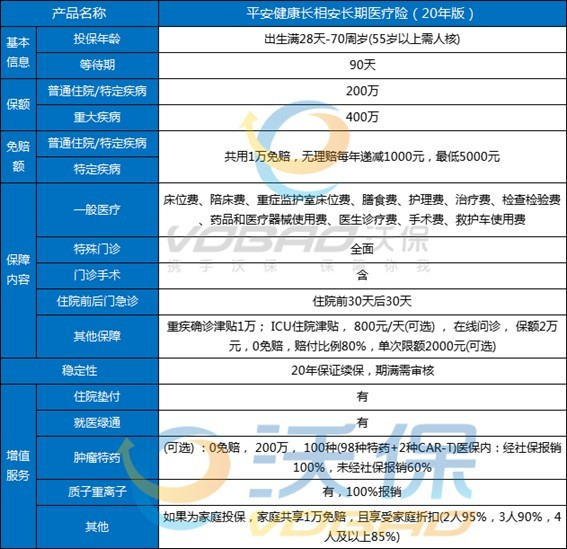

这款产品的特色在于:

1、保障内容全面

长相安长期医疗险的基础保障全面,包含了一般医疗保险金、55种特定疾病医疗保险金和120种重疾医疗保险金,可选保障中有恶性肿瘤院外特药、ICU住院津贴以及在线问诊药品费用,可以根据需求灵活选择。

2、外购药写进合同可以稳定续保

外购药的保障是作为可选责任写入合同的,可以保证续保20年。

3、投保人群广泛

这款百万医疗险的投保人群广泛,最高是70岁可投。

4、续保稳定

平安长相安长期医疗险的续保稳定,可以保证续保20年,在保证续保期间,不会因为理赔、身体变差或停售而影响下年度的续保。

作为长期医疗险,保费也是大家关注的点,毕竟保证续保有20年,这款长相安医疗险的保障相较于目前市面上的20年长期医疗险来说,保障责任有增加,但是保费并没有上涨。

具体保费价格表如下:

这种情况下是必选保障责任,但是如果加上可选责任,保费必然会有所增加,但是保障范围会有一定扩大。比如:

(1)0岁投保:必选责任是410元;基础责任+在线问诊是542元;基础责任+ICU津贴是491.6元;基础责任+在线问诊+ICU津贴是623.6元。

(2)10岁投保:必选责任是196元;基础责任+在线问诊291元;基础责任+ICU津贴是244.8元,基础责任+在线问诊+ICU津贴是339.8元。

(3)20岁投保:必选责任是191元;基础责任+在线问诊288元;基础责任+ICU津贴是223元,基础责任+在线问诊+ICU津贴是320元。

保额:400万/年,一年之内最多报销400万

保险责任

自费药全报,住院费用、住院前后30天的门诊费用、特殊门诊(比如:放疗、化疗、靶向疗法、内分秘疗法、免疫疗法、肾透析、门诊手术、器官移植手术后抗排异治疗、上海质子重离子、特定药品基因检测费用。..…)都报另外:院外靶向药、癌症特效药:120万/针的奕凯达“CAR-T疗法”全报

增值服务

为了提升产品优势,拓展保障范围。

百万医疗险纷纷开始推出增值服务。

平安e生保2022升级版百万医疗险也不例外,同样自带优质增值服务。

即就医绿通

值得一提的是,就医绿通包含住院服务、康复手册、专家门诊等。

对于疾病治疗后期的康复理疗,同样能提供相对应的保障。

优惠政策

同一投保人,被保险人:2人95折,3人9折,4人或以上同时投保85折要求:投保人是被保险人本人、配偶、父母、子女

续保条件

平安e生保2022升级版百万医疗险的续保条件不算友好。

不支持保证续保。即保险期限届满,被保人需要重新进行健康审核,审核通过方才能续保,否则会被拒保。所以,如果您不想为续保的问题而头疼的话,沃小保建议您配置平安长相安长期医疗险(20年保证续保)比较合适。

如果您对“2023平安e生保百万医疗险、平安长相安长期医疗险(20年保证续保)”感兴趣,或者对其他的百万医疗险感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,会有专业人士免费为您服务!