每年最高省30%

一、为什么说“消费型”重疾险比“返还型”重疾险更好?更值得投保?

2023年买重疾险,建议优先考虑【消费型】重疾险!

原因1:消费型重疾险更便宜;

原因2:同样的保费投入,消费型重疾险的保额更高,我们可以花最少的钱,买到最高额的保障。

当然,也有人会说:买消费型重疾险,要是没生病不就亏了?

不亏,不亏!!!

因为你买返还型的重疾险,保费更贵,而且保额低,与其花更多钱买返还型重疾险,不如买消费型重疾险,然后把多出来的保费,拿去买收益稳健的理财类保险。例如终身3.5%复利的理财险,那理财收益肯定比没生病返还一两万本金更高。

二、2023最佳消费型重疾险怎么买?目前比较好的消费型重疾保险推荐

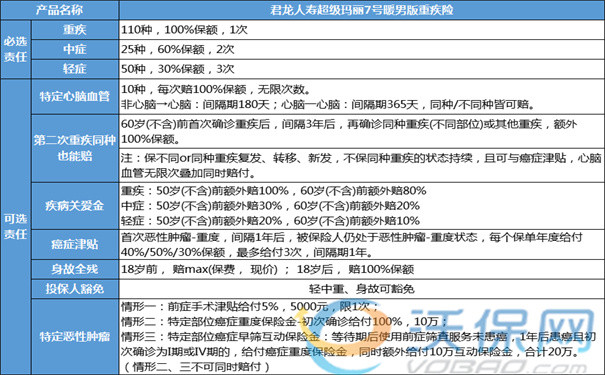

产品推荐:君龙人寿超级玛丽8号重疾险

推荐原因:保费便宜、轻中症理赔次数多、理赔不分顺序。

什么是理赔不分顺序?

①普通消费型重疾险:首次确诊的是重疾,赔完重疾保险金后,合同就终止的,没有继续保障轻中症。

②君龙超级玛丽8号:首次确诊的是重疾,赔完重疾保险金后,合同继续有效,90天间隔期后,再确诊不同类的轻中症,还可以继续理赔。

1、轻症:40种轻症,与中症累计赔6次,每次赔30%保额。

2、中症:35种中症,与轻症累计赔6次,每次赔60%保额。

3、重疾:110种重疾,赔1次,赔100%保额。

4、豁免:被保人首次确诊轻症、中症、重疾之一,就可以免交余期保费,且合同继续有效。

5、可选责任:包含二次重疾、多次癌症、疾病关爱金、癌症重度扩展金、身故/全残、投保人豁免。

总结:投保君龙超级玛丽8号时,只要没有附加身故责任就是消费型的,附加其他责任的保费不贵,附加身故责任的保费比较贵,因为没理赔可以等到身故后返还。

所以不建议买重疾险的时候附加身故责任,宁可把这笔保费拿去买理财保险,不仅保身故还终身有收益进账!

三、买消费型重疾险,把返还型重疾险的多余保费用来买理财保险,收益如何?

终身3.5%复利递增

第8年,现价超过本金,随时可取现。

70岁,现金价值95万,IRR高达3.49%,赚67万。

……100周岁时,现价267万,拿这份能随时变现的收益不比重疾险死了返还更香么~

如果您对“消费型重疾险或增额理财险”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,咨询是免费的哦~