每年最高省30%

图片来源于摄图网

身故/全残保险金:

18岁之前,Max(现金价值, 已交保费)

18岁后,交费期内:Max(已交保费×给付系数、现金价值)

18岁后,交费期满及后:Max(现金价值, 累计已交保费*给付系数,有效保额)

对应系数:18-40岁,160%;41-60岁,140%;61岁及以上,120%。

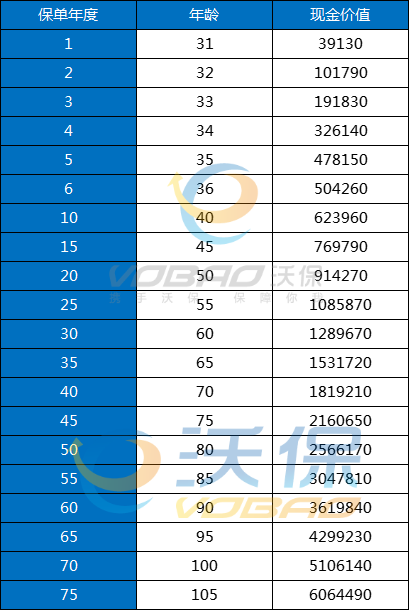

30岁,男,年交10万,5年交情况下,他的现金价值变化如下:

以上为案例演示,具体以条款/实际情况为准!

弘康金玉满堂至尊版终身寿险在1/3/5年交情况下,现金价值表现很不错,趸交只需5年现价就能超过已交保费,3/5年交仅需6年,而在保单第30个年度,也就是被保人60岁时,保单的IRR已经达到3.44%左右,属市场第一梯队。

弘康金玉满堂至尊版终身寿险最高投保年龄支持55周岁。缴费方式上,可选趸/3/5/10年交,消费者可以根据自己的资金安排灵活选择。还支持多种投被保人关系,支持减保。

靠谱!弘康金玉满堂至尊版终身寿险是由弘康人寿保险公司承保。

弘康人寿保险股份有限公司(下称“弘康人寿”)成立于2012年7月19日,是经原中国保险监督管理委员会批准设立的全国性寿险公司,注册资本10亿元,弘康人寿成立首个完整经营年度即实现盈利并持续至今,截至2021年底,总资产超760亿元,服务客户超700万人。

1、随年龄成长的身故保障

作为一种终身寿险,增额终身寿保险和传统的终身寿险一样,都会对身故责任提供赔付,都是定期缴纳固定的保费。但与终身寿险不同,增额终身寿保险的赔付基本保险金额并不固定,在刚开始投保时基本保险金额较低,而投保一定年限之后,基本保险金额就会积累得比较高了。在缴纳同等保费的情况下,前期传统寿险的基本保险金额更高,但超过一定年限之后,增额终身寿险的基本保险金额就会远远超过传统寿险。

2、安全稳健,回报确定

众所周知,保险合同会受到监管政策的保护,保障投保人的保单权益不受损失,同时每一张保单都会计提责任准备金,所以保险产品的安全性毋容置疑。增额终身寿保险作为保险产品,其基本保险金额是按固定回报率持续增长的,这些内容会白纸黑字写入合同。

3、灵活性更高

相比传统寿险,增额终身寿保险还具备更高的灵活性。除了保险人身故,受益人能获得身故赔付外,投保人在被保险人生存期间,也可以领取部分现金价值来使用。

如果您对弘康金玉满堂至尊版终身寿险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!