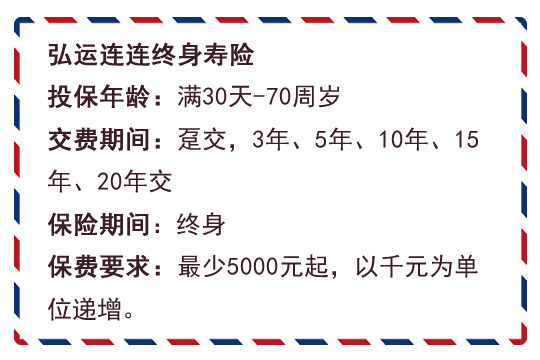

每年最高省30%

1、保险公司的信誉

首先,我们需要选择一个有良好信誉的保险公司。因为保险是一项长期的投资,在这个过程中,如果保险公司出现了问题,对我们的投资将会产生非常大的影响。目前国内市场上比较有名的保险公司有平安、中国人寿、太平洋等。

2、产品特点

增额终身寿险是一种具有保障性和投资性相结合的保险产品,它的保障性体现在人寿保险金的支付上,即在被保险人死亡后,保险公司将给予被保险人的家庭一定的经济补偿,而投资性则来源于其所含有的“增额”成分。

3、理赔服务

理赔服务是评估一个保险公司好坏的重要衡量标准,一家优秀的保险公司不仅需要在产品设计上下功夫,而且还需要在理赔服务方面下功夫。因为保险公司最终的目的是为客户提供保障,只有在客户遇到困难时,才能真正体现保险公司的价值。因此,我们需要选择那些具有快速、专业、周全理赔服务的保险公司。

最终获利=投资本金*(1+利率)投资期限。

增额终身寿险很多小伙伴都投保的,投保后有效保额一般会按照3.5%复利增值,因此大家会想了解其计算方法。大家可以参考以上计算公式,结合自己购买的增额终身寿险实际情况,就能核算出自己能获得多少收益了。

比如说自己购买的增额终身寿险,选择投入的本金为10000元,合同中约定的利率为3.5%,持有期限为10年的时间。将这些数据代入以上公式中,就能知道最终获利为10000*(1+3.5%)^10≈14105.98元了。

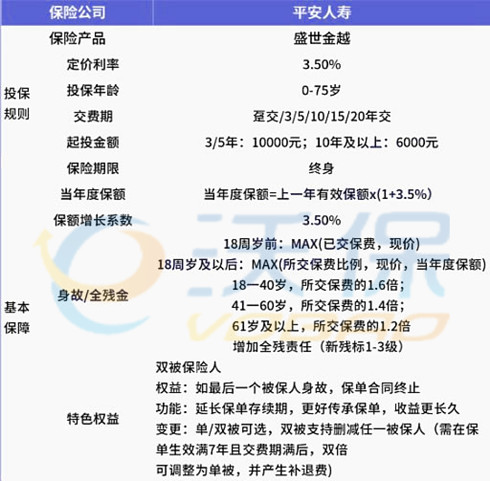

》平安盛世金越终身寿险

平安盛世金越保险利益确定,安全可靠。作为一款现金价值与年度保额双增长的终身寿险,在交费期满一定年度后,现金价值开始按约3.5%逐年递增。年度保额从第2个保单年度起,以每年3.5%确定递增,时间越长年度保额越高。创新的双被保人设计,在增强财富传承的掌控性与灵活性的同时,还能放大由时间带来的价值。

举例来说,如父母之一和孩子同为被保人,可能延长盛世金越的年度保额及现金价值的增长周期;也可通过双被保人变成单被保人的操作,将这份年度保额和现金价值持续增长的保单传递给孩子。此外,盛世金越支持保单贷款功能,可应对紧急资金需求。

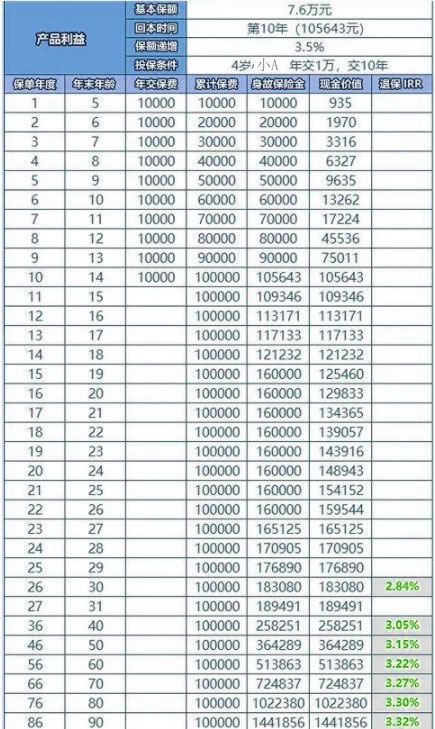

平安盛世金越终身寿险领多少钱?利益演示

以4岁小A,年交1万,交10年为例,如下:↓

保单第10年,小A14岁时,现价达到10.6万,实现回本。

30岁时现价18.3万,已交保费的1.8倍,IRR达到2.84%!

40岁时现价25.8万,已交保费的2.6倍,IRR达到3.05%!

60岁时现价51.4万,已交保费的5.1倍,IRR达到3.22%!

90岁时现价144.2万,已交保费的14.4倍,IRR达到3.32%!

以上为案例演示,具体以条款/实际情况为准!

如果您对平安盛世金越终身寿险感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!