每年最高省30%

乳腺癌复发转移,意味着生命再次受到威胁,也意味着需要更昂贵有效的创新治疗药。

不得不面对的现实是,大多数创新药往往在医保目录之外。昂贵的新药价格,让许多“救命药”变得“高不可攀”。金钱和救命,不少患者陷入了两难之地。

作为乳腺癌患者,治病的同时更应该关注经济毒性,提高认知水平,定制不同的规划帮助自身抵御经济风险。觅健保障君将从基础的国家医保到近年来火热的惠民保和乳腺癌患者独有的复发险为大家一一讲解,让觅友们选择最适合自己的保障措施。

青铜级别:医保

每年的年末,国家药品监督管理局和各大药企将会有一场“大型辩论”,各位代表也是为第二年的医保目录“拼过命”的。一旦医保谈判成功,原本昂贵的抗癌药费用锐减,根据甲乙丙三类医保还能有不同程度的报销,“天价药”秒变“救命药”。

医保是由政府推出,且价格较低,参保条件不限制,目前医保包括:城镇居民基本医疗保险、城镇职工基本医疗保险、新型农村合作医疗,所有人都可以参保。

对于许多复发转移的乳腺癌患者而言,如果能用上进入医保的药品,整体的抗癌费用就能大幅度减少,经济压力也能有所缓解。因此医保是目前最为基础的一类保险,可以保障患者的基础权益。

然而医保也无法完全顾及,例如许多新药并不能在第一时间进入医保,对于需要用到新药的复发转移的乳腺癌患者,这个时候医保就“爱莫能助”了。

黄金级别:惠民保

那么医保之外还有哪些可以补充的保险呢?普惠性补充医疗保险应运而生。

普惠性补充医疗保险,简称“惠民保”,它的雏形来自于2015年深圳推出的“深圳市重特大疾病补充医疗保险”,是指在社会医疗保险的基础上建立的一种“政府主导、商保承办、自愿参保、多渠道筹资”的重特大疾病补充医疗保险制度,对医保的报销范围进行补充。

比如广东佛山当地的“平安佛医保”、上海的“沪惠保”、福建厦门的”惠厦保“、江苏南京的“惠民保”等等。

惠民保的优势有哪些呢?

1.保费便宜:每年基本几十到几百元,全民统一价,不和年龄挂钩,很多城市支持用医保个人账户余额支付保费,绝大多数人都负担得起,不会对家庭造成什么经济负担。

2.投保门槛低:基本上只要有当地医保,就可以参加惠民保,没有年龄、职业、健康限制,七八十岁的老人、高风险职业、癌症患者可保。

3.保额高:各地惠民保保额都在百万以上,也就是每年最高报销总额超过百万。

惠民保的一些限制条件

惠民保虽然保费不贵,但是相应的保障也不够全面。讲4个与我们觅友紧密相关的点:

1. 既往症不一定报:既往症就是投保前生的病。惠民保虽然投保时不限制健康告知,患病也可以投保,但既往症是否能理赔就得看具体城市惠民保的规定了。而且就算既往症可以理赔,理赔比例也会相应降低,一般在30%~40%左右。

2. 医保外不一定报:有些城市的惠民保是可以报销医保外的,有些城市的惠民保是不能报销医保外的。而医保外的费用恰恰占据了大部分的治疗费用。

3. 免赔额以下不报:免赔额可以理解为起付线,假设免赔额是2万,那么超过2万以上的部分才能报销。目前的惠民保免赔额基本都在2万左右。

4. 专病特药种类不多:院外购药的特药清单,惠民保对于乳腺癌的特药种类并不多,一般不到4种。

因此对于癌症患者而言,惠民保可以是医保之外一个有效的补充保险,花费较少的价格可以获取较高的赔偿金额,但相对来说,惠民保的理赔门槛高很多,只有大病才能用到,有一定的局限性。

王者级别:复发险

2019年起,保险市场开始推出专门为乳腺癌患者设计的“乳腺癌复发险”,保障乳腺癌的首次复发及转移,解决复发或转移造成的高额医疗费用支出难题。

选择“复发险”产品前,首先需要理清它们的理赔类型,因为不同类型的“复发险”产品最后理赔到手的金额是不一样的。(理赔:出现乳腺癌复发或转移后,保险公司给被保险人“发钱”的过程)

乳腺癌复发险有哪些优势呢?

1.专为乳腺癌设计:乳腺癌复发险是专为乳腺癌患者设计的保险,得了乳腺癌一样可以购买。

2.多种方案灵活选:不同产品与不同保额可以满足不同的保障需求,患者可根据现阶段的经济能力选择最合适的保额,例如可以做“给付型+报销型”的搭配。

3.医保外可报销:医保外的费用是一笔大支出,乳腺癌复发险报销范围涵盖医保外,且最高可报销100%。

4.0免赔门槛低:与惠民保不同,目前报销型的乳腺癌复发险大多数是0免赔额设计的,自己支付超过0元部分即达到理赔门槛。

5.专病特药报销:乳腺癌复发险附加的特药险,包含的乳腺癌常用药达三四十种,许多乳腺癌患者需要用到的新药也包含在药品清单中,可以得到赔偿。

同样复发险也有一些限制条件

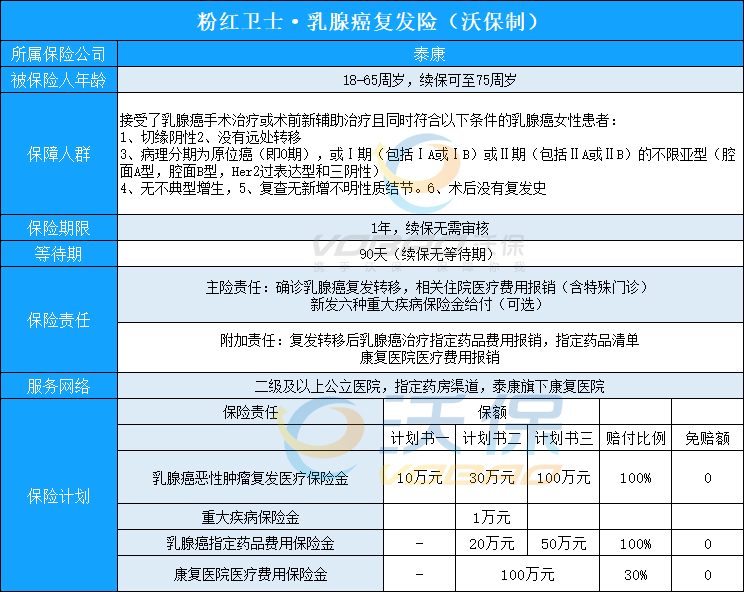

1.首次年龄限制:我们常见的医疗险和重疾险,都对首次投保年龄进行了限制。不同产品的年龄限制不同,如泰康首次投保年龄为65周岁,众安首次投保年龄为70周岁,不间断再次投保可至75周岁。

2.分期限制:对于乳腺癌患者而言,并非所有分期都能进行投保。截止2022年10月份,目前觅健对接的复发险支持术后0~2期(含新辅助术后PCR~2期)的觅友投保,3期的产品也正在安排上线中。

3.医院要求:需要国内二级及以上公立医院手术的患者。

4.复查情况:投保时还需要看患者们确诊后的复查情况,个别特殊的案例有可能是某个保险的禁入指标之一。复查里面的情况很多都是个案个议了,大家可以详细咨询我们小沃。

目前的乳腺癌复发险有两种类型

1.第一类是“给付型”,也就是“重疾险”,特点在于理赔快速方便,而且投多少保额、一次性赔多少。

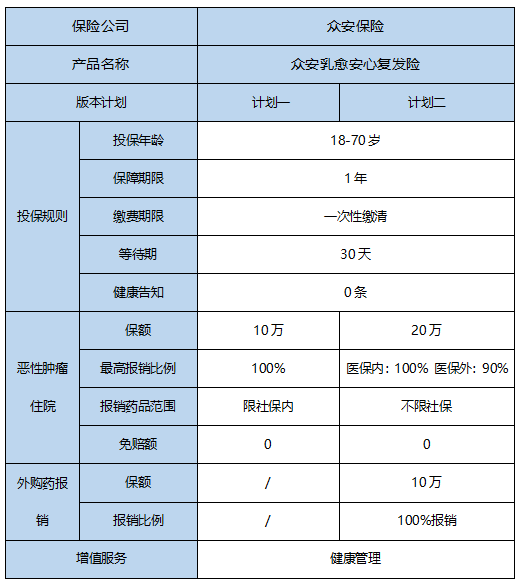

比如“众安乳愈安心(给付型)、泰康粉红卫士(给付型)”理赔金额可高达50万元!也就是说,如果投保了50万保额,一旦发生复发转移,保险公司直接赔50万。

2.第二类是“报销型”,属于“医疗险”,特点是保费相对比“给付型”便宜,不过理赔时需要提供就医发票等凭证进行报销。

这类产品有“众安乳愈安心(报销型)、泰康在线粉红卫士(报销型)”。

“给付型复发险”和“报销型复发险”,两类产品的理赔并不冲突,而是互为补充!

除了根据理赔类型选择想要的产品,投保前还需要根据自己的年龄、乳腺癌分期分型、保额、保费预算等,选择个性化的投保计划。

最后我们有十句话给想买乳腺癌复发保险的姐妹们。

1、乳腺癌复发险专为乳腺癌患者设计,其他癌种买不了

2、给付型和报销型的乳腺癌复发险作用不一样

3、给付型的乳腺癌复发险,保额越高赔越多

4、报销型的乳腺癌复发险,报销比例越高赔越多

5、乳腺癌复发险的保费主要与保额、分期分型及投保年龄有关

6、买乳腺癌复发险这事不要拖!越拖保费越贵,拖到复发想买都买不了

7、想要理赔简单,选给付型的复发险

8、想要报销医疗费,选报销型的复发险

9、保险买的只是保险责任,能不能赔要看合同,与公司大小无关

10、能在银保监会查到的保险产品,都是正规的,放心选择

对于乳腺癌患者而言,医保是最基础的保险,定期缴纳医保是每位患者都需要做到的事情。除了医保之外,惠民保可作为补充医疗保险,用较少的钱获取较高的赔偿额度,但是由于理赔门槛高,既往症可赔得较少。乳腺癌复发险这类的商业险相对前面两类保障保费也是更高一些的,但是可以解决复发或转移造成的高额医疗费用支出难题,理赔也更加全面,对于预防复发转移之后的经济难题,是一个不错的选择。

如果您对以上推荐的产品感兴趣,都可以扫描以下“添加电话+姓名”会有专业的保险顾问一对一为您服务!