每年最高省30%

目前市面上的许多的商业养老保险,它总体利率还是很不错的,盈利速率也是非常快,一次性买20万,盈利十分的丰厚,所以能去直接购买。

随着大家的生活条件逐渐变好,保险意识也有所提升,很多朋友都会选择提前规划好自己的养老生活。

一次性买20万商业养老保险,对于收入高的人群来说,这样可以省去后续的缴费流程,还是挺便捷的。

但是对于绝大多数的普通家庭来说,并不是很划算,还很可能增加较大的经济压力。所以,这个问题还是要根据不同的经济情况来看。

在预算有限的情况下,其实并不需要一次性拿出20万的金额,小基数也能实现养老储备。

毕竟我们买保险的前提是不能影响我们的正常生活,特别是对于像深蓝君这样子的打工人来说,最好还是选择期交,减轻缴费压力,避免对生活造成太大的经济压力,而且也能累积较高的保费,提高收益。

我们常见的储蓄险一共有两种,一种是增额类产品,现金价值持续增长,急用钱的时候可以减保或者退保,但是现价领完就没了,不能终身领取。

另一种是养老年金产品,主要用于养老,年轻时交几年保费,退休了就能按年/月领钱,活到老领到老,但是现金价值不高,中途需要钱的话退保实在不划算。

增额寿和养老年金各有各的好,可是鱼和熊掌通常不可兼得,之前的产品很少有能兼顾高现价和终身领取的,但是最近,有一款新上线的养老年金火速出圈,它集合了增额寿和养老年金的优点,现金价值高,终身有现价,支持减保,并且能终身领取。

这款可以当增额寿用的养老年金就是——如意鑫享养老年金险

这款产品的优势主要能总结为以下几点:

现价高且持续终身:终身有现价的养老年金本来就很稀有,这款产品不仅终身有现价,而且回本快、现价高,可以媲美金玉满堂2.0等热门产品。

高水平养老现金流:领取时间男性最早从60岁开始,女性最早从55岁开始,一直生存,一直领取,还有身故保险金。

减保无限制,支持加保:支持减保的年金险很罕见,这款产品不仅支持减保还无限制,合同期满2年后还可以加保。

可附加保底利率3%的万能账户

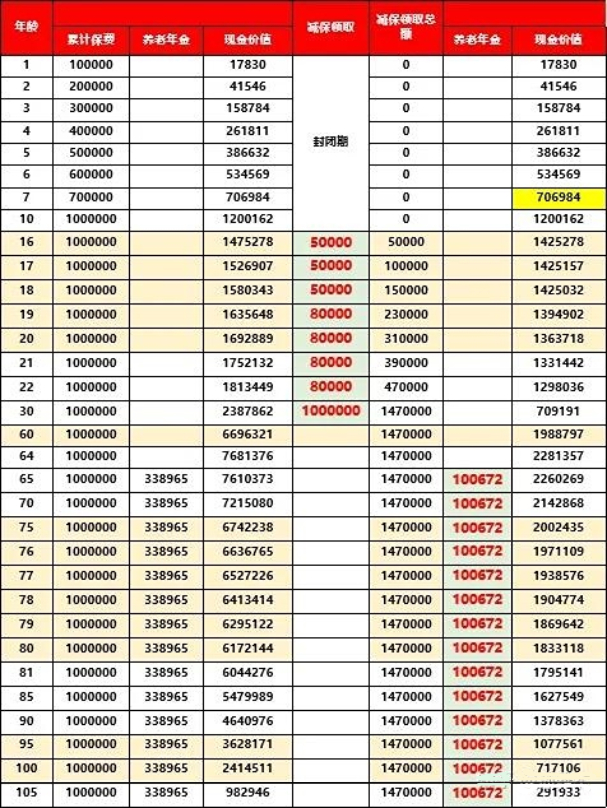

下面我们以给0岁宝宝投保为例,年交保费10万元,交10年,在他65周岁时开始月领养老金,他能够获得的收益情况如下:

可以看到,在他16-18周岁期间,每年减保5万元用于高中教育金使用;

在他19-22周岁期间,每年减保8万元用于大学教育金使用;

在他30周岁那年,减保取出100万用来做成家立业金使用,此时账户中还有709191元的现价,可以继续复利增值;

在他65周岁起,每月可以领取8557元的养老年金,合计10.3万元/年,直至他身故。

今年的增额寿市场管控收紧,老产品持续下架,新产品收益优秀的又太少,很多朋友观望了许久也不知该如何选择。

但是现在你拥有了一个绝佳的时机,如果你想以养老金规划为主,但又关注保单利益,如意鑫享是个不容错过的选择。

如果您对“信泰如意鑫享养老年金保险”产品感兴趣,或者想了解更多其他的保险产品,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!