每年最高省30%

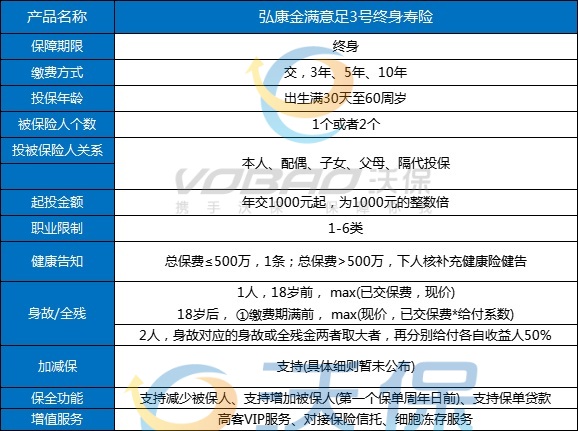

(1)弘康金满意足3号终身寿险

增额终身寿险的保单利益,受被保险人的生存时间、现金价值决定。

被保险人的生存时间越长,保单增值期限也会越长,保单利益会更高。

传统的寿险,一份保险合同只有一个被保险人,并且不能变更。

当被保险人不幸身故,保单的利益就不会再涨了,保险公司赔身故金,合同终止。

金满意足3号的双被保险人,可以保障到最后一名被保险人身故为止,从而保证现金价值的增长时间更长。

想让保单利益稳妥增值的朋友,一定要选择双被保险人。

具体保单利益有多高?我们直接看例子:

40岁的康女士是某互联网大厂职工,收入不错,有一个10岁的儿子。于是选择了投保金满意足3号终身寿险,每年交10万元,交3年,保终身,测算得出的收益情况如下表:

1、单被保人

在保单第20年,也就是康女士60岁时,保单的现金价值为568290元,接近本金的2倍。此时康女士可以通过减保取出部分现金价值来改善晚年生活。若养老金足够,无需动用保单里的钱,现金价值还能再翻个几倍,IRR最高可达到3.47%。

2、双被保人

在双被保人情况下,即将康女士自己和儿子一起作为被保人。只要有一个人活着,现金价值就会继续增长。到第60个保单年度时,儿子70岁,康女士大概率已经不在了。此时的现金价值达到2252500元,比单被保人情况下高出2500元,IRR达到3.48%。30万元的本金历经两代人,最高能达到6322290元。

(2)恒大万年禧两全保险

万年禧作为两全险,其形态和功能与增额寿类似,不仅资金的调配灵活性高,保单利益也不逊色。

对比普通的增额终身寿险,万年禧两全险减保超级灵活。

普通增额寿险的减保限制多,比如一年只能减保1次,每次减保金额不能超过基本保额的20%等。

万年禧两全险的保单满2年后可无次数限制减保,减保后的期交保费>1000 元即可。

万年禧两全险的保单利益具体有多高,我们直接看例子:

刘先生给自己的0岁的男宝宝投保,5年交,年交10万,其保单现金价值如下:

保单利益演示表如下:

可以看出,当刘先生给自己选择5年交费:

保单年度第10年,现金价值≈所交保费的1.31倍,与0岁宝宝投保差0.04倍;

保单年度第40年,现金价值≈所交保费的3.67倍,与0岁宝宝投保差0.13倍;

保单年度第70年,现金价值≈所交保费的10.27倍,与0岁宝宝投保差18.62倍。

由此可见,把时间拉长,持有时间越久收益越高,所以,越早投保越好。

以上就是关于“目前最好的增额终身寿险排名,2023年增额寿排行榜”的内容介绍!如果您以上推荐的产品感兴趣,可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!