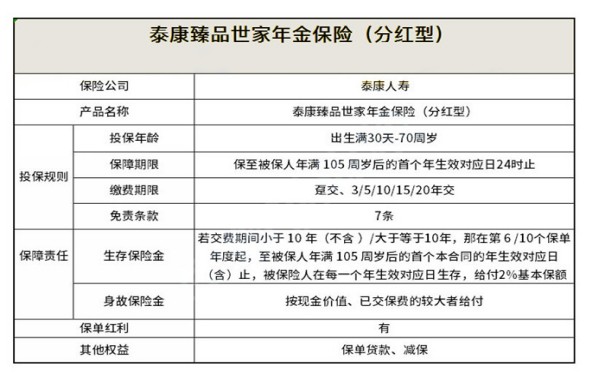

每年最高省30%

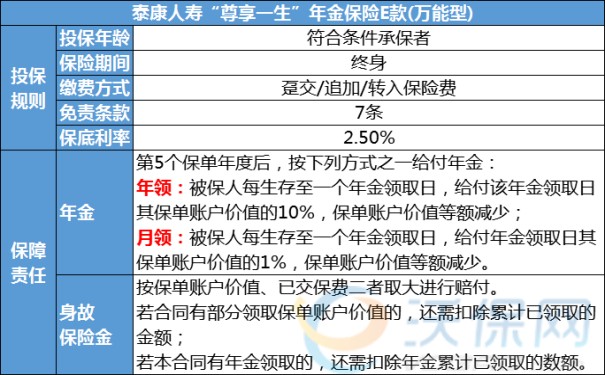

一、泰康尊享一生2023年金险E款是怎么领年金的?领取比例

1、生存年金:

合同生效满5个保单年度后,且年金受益人按合同约定指定了首个年金领取日的,保险公司按下列方式之一给付年金:

(1)年领

若合同约定的年金领取方式为年领,被保险人每生存至一个年金领取日,且合同有效,按该年金领取日其保单账户价值的10%向年金受益人给付年金,保单账户价值等额减少。

(2)月领

若合同约定的年金领取方式为月领,被保险人每生存至一个年金领取日,且合同有效,按该年金领取日其保单账户价值的1%向年金受益人给付年金,保单账户价值等额减少。

在该投保案例中,假设“泰康尊享一生年金保险E款(万能型)”的年金受益人不进行年金领取申请。

2、身故保险金:

被保险人身故,保险公司向身故保险金受益人给付身故保险金,合同终止。身故保险金数额为以下两项金额中的较大者:

(1)被保险人身故之日合同的保单账户价值;

(2)您已交纳的合同的保险费。若合同有部分领取保单账户价值的,还需扣除您累计已申请领取的金额;若合同有年金领取的,还需扣除年金受益人累计已领取的年金数额。

二、泰康尊享一生年金险E款2023最新款好不好?优势亮点分析

1、持续有奖励:

若合同在第6个保单周年日仍然有效,按前6年内累计转入总保费的1%发放保单持续奖金并计入个人账户,享受增值收益。

若合同在第7个及之后的每个保单周年日仍然有效,保险公司会在次年将上一年转入保费的1%发放保单持续奖金并计入个人账户,享受增值收益。

2、支持部分领取:

在投保成功的15天犹豫期后,就可以申请部分领取账户价值,资金用途自行安排,每年部分领取比例不超过已交保费的20%,如果不急用建议第6年起再开始申请部分领取,一来是账户价值更高,二来是第6年起领取0手续费。

3、领取手续费低:

前五年退保或部分领取需要一点手续费,分别是3%、2%、1%、1%、1%,第6年起退保0手续费,和很多大牌公司(5%、4%、3%、2%、1%)相比,泰康尊享一生E款的手续费低很多。

同时这也意味着我们第六年后如果想把钱取出来,不需要手续费的,可以100%取出账户价值,这笔钱不管给孩子做规划、还是给自己做养老规划都非常合适。

如果您对“泰康尊享一生年金险E款”感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,客服免费提供咨询!