每年最高省30%

(图片来自摄图网)

1、根据所需化解风险的性质,了解自己想要投保的保险类别。在投保前,应明确自己所面临风险的性质。

2、根据所需化解风险的内容,选择最适合自己需要的保险产品。在可供选择的险种中,要仔细分析和比较相关险种的投保条件、保险责任、责任免除、缴费方式和保单的附属功能,选择与自己风险保障需要最大限度吻合的保险产品或保险产品组合。

3、根据自己的经济实力,选择适当的保险金额和缴费方式。

1、投保渠道的选择

想买便宜的保险产品,那么线上投保更适合。因为在线上销售的保险产品,经营成本不高,因此定价会相对较低。例如可以选择保险公司官网、保险公司官方公众号或APP、互联网保险销售平台等。

2、险种的选择

消费型的保险产品往往要比返还型和储蓄型便宜不少,有的时候价格甚至可以差好几倍。因此想要便宜的保险,可以考虑消费型产品。

3、拉长交费期间

如果是买保障型保险产品,且需要长期交费的话,可以选择较长的交费期间,虽然总保费会多一些,但每期交的费用少,可以在一定程度上降低交费压力。

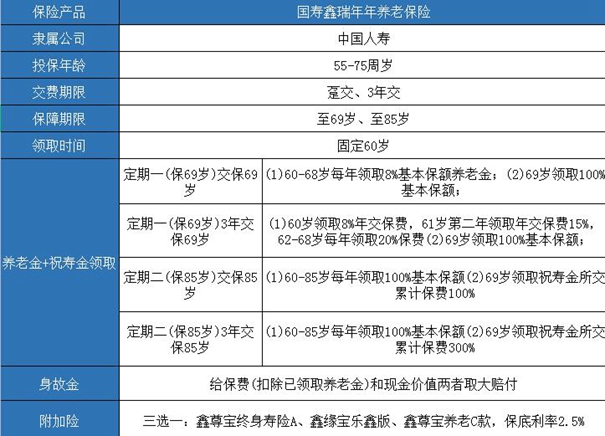

产品:2023中国人寿开门红鑫瑞年年养老保险

1、交费短,领取时间早

鑫瑞年年能分期交费最短3年,也可以趸交,可以减轻老年人压力,55岁投保,60岁领取,跟随法定退休年龄领取,只有5年时间,可以作为社保退休金的补充;

2、灵活度高

鑫瑞年年附加万能账户鑫尊宝终身寿险A、鑫缘宝乐鑫版、鑫尊宝养老C款,三选一,保障期间,可以按要求自主追加保费,进行二次增值,如果是以鑫尊宝终身寿险A款为例,实际利率位置在4.6%--5.0%区间,追加3万,一年有1500元,上年度滚存到下个年度;

3、保险利益确定

国寿鑫瑞年年养老保险主险投保以后固定返还,现金价值或保额按照约定利率固定增长,未来收益确定,形成稳定预期。

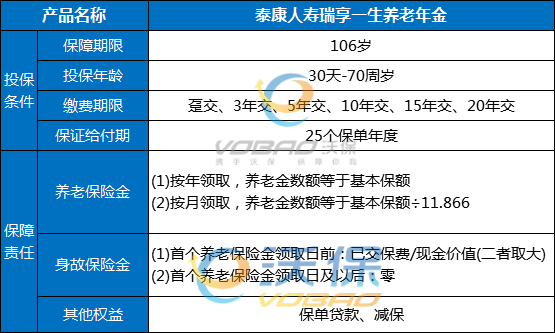

产品:泰康瑞享一生养老年金保险

产品特色:

①可对接养老社区,高端品质保证

除居家养老外,养老社区也是许多人的选择。产品包含养老社区权益,购买总保费达到一定数额即可对接泰康人寿养老社区,实现溢彩养老生活。

②保证领取25年,保单利益好

自首个养老保险金领取日起,保证给付25个保单年度,每年或每个月都可以领取养老保险金,金额固定规划更安心。

③提供与生命等长的现金流

保险期间自合同生效日零时开始,一直到被保险人年满106周岁时所在保单年度结束时止,可以持续享有现金流,保证养老生活持续精彩。

④起领年龄灵活,养老规划自在掌控

养老生活起始时间自由规划!女性可选55、60、65周岁开始领取,男性可选60、65、70周岁领取。

要是您对“养老保险”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!