每年最高省30%

一、政府支持的7款个人专属的商业养老保险到底保什么?怎么领养老金的?

【投保须知】

起领年龄:60-80周岁

领取方式:月领/年龄

缴费方式:一次性交/月交/年交

领取时间:定期(最少10年)/终身

收益模式:保底利率+浮动收益

结算利率:浮动,每年公布一次

账户转换:每年一次

保单账户:稳健型账户/进取型账户

保险责任:养老金领取和身故全残保障

适用人群:已经参加社保养老,目前处于劳动状态。

累积期:

0-5年:退保现价≤累计已交保费

6-10年:退保现价≤已交保费+75%账户收益

10年后:退保现价≤已交保费+90%账户收益

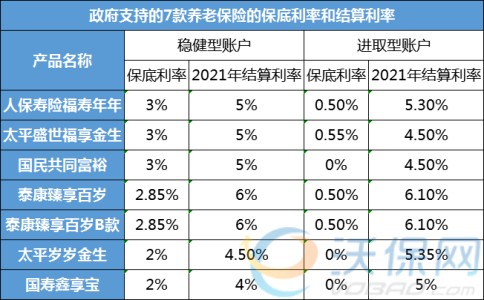

二、政府支持的7款个人专属的商业养老保险收益怎么样?收益率多少?

1、按保底利率高-低排名,分别是:人保寿 险福寿年年、太平盛世福享金生、国民共同富裕、泰康臻享百岁、泰康臻享百岁B款、太平岁岁金生、国寿鑫享宝。

2、按稳健型高-低结算利率排名,分别是:泰康臻享百岁、泰康臻享百岁B款、人保寿 险福寿年年、太平盛世福享金生、国民共同富裕、太平岁岁金生、国寿鑫享宝。

3、按进取型高-低结算利率排名,分别是:泰康臻享百岁、泰康臻享百岁B款、太平岁岁金生、人保寿 险福寿年年、国寿鑫享宝、太平盛世福享金生、国民共同富裕。

点击上述横线,可阅读:详细的条款测评

三、上述7款国家团队背书的个人商业养老保险到底应该怎么选?

其实主要就是稳健型和进取型的区别,就是保底利率和结算利率的区别,保障内容和领取方式是一样的。

1、稳健型账户:最低保底利率在2%-3%之间,当前结算利率在4%~6%之间;

2、进取型账户:最低保证利率在0-1%之间,当前结算利率在5%~6.1%之间。

①追求稳定,0风险的人,可以选择稳健型账户,保底利率高的养老金保险。

②追求高收益,可以承担低风险的人,可以选择进取型的泰康养老保险,结算利率稍微高一点点。

总结点评:上述7款政府支持商业养老保险的现行结算利率都还不错,无论是稳健型、还是进取型,现行结算利率都比普通的养老年金高。有国家团队背书,所以收益也能突破银保监会的上限。

如果您对“个人商业养老 险或其他产品”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,客服免费提供咨询!

2023年金 险最新收益排名: