每年最高省30%

一、四川车险改革后有什么好处?

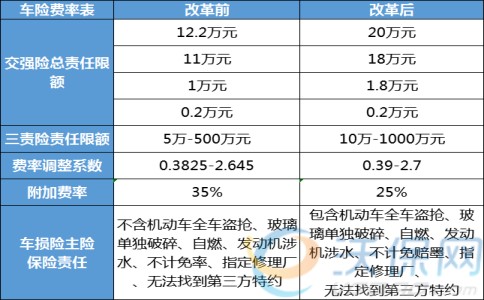

1、交强险责任限额大幅提升。被保险人有责任时,总责任限额从12.2万元提高到20万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变;被保险人无责任时,赔偿限额按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。

2、商车险保险责任更加全面。新的机动车示范产品的车损险主险保险责任增加了机动车全车盗抢、地震及其次生灾害、玻璃单独破碎、自燃、发动机涉水等保险责任,删除了事故责任免赔率、无法找到第三方免赔率等免赔约定,删除了实践中容易引发理赔争议的免责条款,为消费者提供更加全面完善的车险保障服务。

3、商车险产品更为丰富。增加了驾乘人员意外险产品,包括代送检、道路救援、代驾服务、安全检测等内容的车险增值服务特约条款,为消费者提供更加规范和丰富的车险产品及服务。

4、商车险价格更加科学合理。保险业根据市场实际风险情况,重新测算了商车险行业纯风险保费,同时,商车险产品设定附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%,车险产品费率与风险水平更加匹配。

5、车险产品市场化水平更高。逐步放开自主定价系数浮动范围,第一步将自主定价系数范围确定为[0.65-1.35],第二步适时完全放开自主定价系数的范围。

6、无赔款优待系数进一步优化。改革实施后,商车险无赔款优待系数将考虑赔付记录的范围由前1年扩大到前3年,对于偶然赔付消费者的费率上调幅度将降低。

二、四川车险费改后的最新费率表

交强险第二年的保费价格是可浮动的,有增有减,第二年交强险的保费主要与您上一年的行车是否违规出险相挂钩。我们以6个座位的车子为例:

1、2022年没有发生交通事故,2023年交强险价格如下:

①第一年内没有出险的,第二年保费优惠10%,优惠后价格855元。

②连续两年没有出险的,第三年保费优惠20%,优惠后价格760元。

③三年或者三年以上没有出险的,次年保费优惠30%,优惠后价格665元。

2、2022年有发生交通事故,2023年交强险价格如下:

①同年出险1次,不加不减,保费恢复到原始标准,还是950元。

②同年出险2次,保费上浮20%,续保价格1140元。

③同年出险3次,保费上浮50%,续保价格1425元。

④同年出险4次,保费上浮75%,续保价格1662.5元。

⑤同年出险5次及以上,保费上浮100%,续保价格1900元。

⑥如果上一年发生有责任道路交通死亡事故,保费上浮30%,续保价格1235元。

2023最佳理财保 险推荐:

增额寿 险,点击可阅读:长城人寿金麒麟、平安盛世金越(尊享版)、太平洋顶梁柱+长相伴盛世版、“弘康金玉满堂2.0版”对比“昆仑增多多3号”、中宏臻爱传家、太平臻爱金生、光明至尊优选版、合众人寿盛世臻爱

如果您对车险或其他保险产品感兴趣,可以点击“立即咨询、免费获取方案”,客服免费提供咨询服务。