每年最高省30%

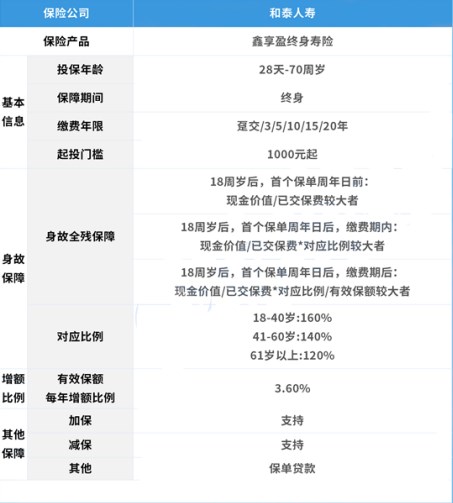

投保年龄:0-70周岁

保障期间:终身

缴费年限:趸交/3/5/10/15/20年

起投门槛:1000元起

1、保额递增

和泰鑫享盈是一款增额终身寿险,保额每年按3.5%复利增加,持续至终身,时间越长,领的越多。

2、投保年龄广

鑫享盈支持0-70周岁人群投保,下至刚出生的婴儿,上至高龄老人,覆盖各年龄阶段人群,投保年龄宽泛。

3、免责条款少

免责条款就是保险公司不保的部分,鑫享盈终身寿险只有3条免责条款,相对比较少。

4、减额交清

当投保人无法继续交费时,可选择使用现金价值作为一次交清的保险费,基本保险金额将减少,合同继续有效。

5、保单贷款

累计贷款金额不得超过申请贷款时本合同现金价值的 80%扣除各项欠款后余额, 每次 贷款期限最长不超过六个月。

30岁的林先生打算投保鑫享盈,年交10万,交3年,总投入30万。

现金价值趋势如下:

在保单第6年度,也就是林先生36岁时,鑫享盈的现金价值达到了32万,超过了总保费,实现了资金回笼。和之前的老产品相比,回本速度并不算快,但随着时间的增长,在长期持有下,现价越来越高。

在保单第22年度时,现价超过了60万,是总保费的2倍;

在保单第50年度时,现价超过了160万,是总保费的5.3倍。

增额寿是需要时间加持,利益才会有不断地上涨。那么它的IRR表现又如何呢?

可以看到,如果林先生一直不领取,60岁退保的话,IRR超过了3.4%,达到了3.461%。

退保时间越晚,IRR越高,90岁达到了3.48%。

当然,林先生在中途也可以通过减保来取现,满足人生不同阶段的需求。比如子女教育、创业基金、偿还车贷房贷、养老保障等,用途非常广泛。

总的来说,不管是现金价值还是IRR,鑫享盈的表现还是非常可以的。在目前的新产品里,它具有很强的竞争力,可谓是脱颖而出,有前辈增多多的一番风采。

如果您对和泰鑫享盈终身寿险(2022版)感兴趣,或者想要了解更多其他,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。

想了解2023国寿开门红请点击:中国人寿鑫享未来

想了解理财 险请点击:2022全国养老保 险个人账户查询、泰康年 金产品

想了解太保两全 险请点击:2022太保爱享金生两全保 险

想了解重疾 险请点击:君龙人寿小青龙少儿重 疾、国宝至臻守护重疾 险

想了解高空意外 险请点击:中国人寿高空团体意外 险