每年最高省30%

孩子的重疾险,建议一定要配置。环境不断地变化等都在增加孩子得重疾的风险,你能听到很小的孩子患白血病、肿瘤这类事例。虽说有医保,能覆盖医保内用药,但很多好药、贵药医保是不报销的,重疾险刚好可以弥补不幸发生大病时的高额治疗费,以及父母照顾孩子的误工损失,尤其癌症(含白血病)确诊就能赔,可以直接提供一笔治疗费、营养费和护工费。

怎么给孩子选重疾险呢?

今天我们就来好好了解这款性价比高,保障全面的慧馨安2022少儿重疾险。

1、产品给力,价格贴心

如果只买基础责任(必选),可以获得183种疾病保障,具体是:

■重疾:110种,赔1次,100%基本保额

■中症:30种,最高3次,每次60%基本保额

■轻症:43种,最高4次,每次30%基本保额

该有的都有,没有套路,而且中症轻症赔付次数更多。假设给孩子买,保额50万,保终身,分30年交:0岁男宝宝,每年只要1765元;女宝宝每年只要1580元。就是说,每天5块钱不到,最少就有50万保障。

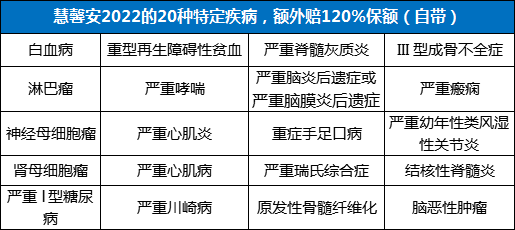

02、自带特定疾病+罕见病额外赔,赔更多且不限年龄

患20种特定疾病其中一种,额外赔120%,而且含金量特别高。、

一是高发疾病覆盖很全;二是不限年龄,最长一辈子有效。

像白血病、脑恶性肿瘤、严重癫痫,这类疾病在成年后也常有发生,是发生概率较高的。不论几岁患病,都能额外赔120%,买50万,能赔110万。

市面上很多少儿重疾险,在特定疾病上的保障,仅限18岁前才赔,而且赔的也少些,基本只赔100%,整整少了10万。

另外,还有10种罕见疾病保障,额外赔更多,200%保额,也是不限年龄。

一听“罕见病”好像离我们很遥远,但其实中国罕见病患者非常多,已超2000万人,儿童患病超50%。而且罕见病的治疗费用,非常可怕。

比如治疗罕见病-脊髓性肌萎缩症的药物诺西那生钠,未纳入医保前售价约70万1针,第一年需要注射6针,花费420万,之后每隔4个月需要注射1针,每年花费210万,而且药不能停。

庆幸的是,去年这款药已纳入医保目录中,降价后每年花费3万多,大幅减轻治病费用压力。

但目前纳入医保的罕见病非常稀少,这些患者,也根本耗不起。

(罕见病治疗药物多贵,随意感受下)

慧馨安2022,也关注到了这些特别的群体,罕见病保障直接给赔3倍保额。

假设买50万保额,一旦患条款约定的罕见病,保险公司会直接赔付150万,最起码让孩子在治病的过程中,可以有条件更舒适、乐观地对抗疾病。

以上保障,不管是重疾、轻症、中症,还是20种特定疾病、罕见病保障,都是买了就有,只需要付1份钱,就能享受5份保障。合同写着,不会有变。

03、产品责任灵活可选

最想给大家说的,是每年不到1块钱也能获得的重症手足口病住院津贴,确诊该病住院,每天能拿500元津贴,每年最多可赔30天,一共是1.5万。整个保障期间累计最多赔15万。

假设0岁女宝宝,每年就多9毛左右,交30年,也就20几块额外多了15万保障,基本等于不要钱。

手足口病家长都不陌生,一般多发于5岁以下儿童,而且每年4-6月就是高发期,这项保障最好加上,便宜也是真的实在。(来源:丁香医生)

除此之外,慧馨安2022还有3个附加保障可选:

一是重疾多次赔保险金,110种重疾,不分组赔3次,第二次重疾开始依次赔付120%、140%、160%保额。重疾赔付不分组,只需间隔1年,且不是同一病种就可赔,赔付范围更大。

市面上大多数多次赔付重疾险的合同条款中,常有“三同条款”:如果因同一疾病原因、同次医疗行为或同次意外伤害事故导致的,只会赔1次。

假设一个人得了白血病,后面治疗进行了骨髓移植,但会因为上述的限制,导致“白血病”和“重大器官移植术或造血干细胞移植术”这两项重疾险,只能赔1次。

对赔付设置了一些限制条件。而慧馨安2022没有套路,该给都会给。

二是癌症二次赔,可多赔120%保额。

癌症,一直是各家保险公司重疾理赔的大头。

癌症高发,更可怕的是持续、复发、转移等。

这款产品,患癌后,间隔3年再患癌,会再赔120%基本保额;首次不是患癌(如重症手足口病),间隔180天后又患癌症,也会再赔120%保额。

有的产品,只会赔第二种情况(非癌-癌症),如果第一次患了重症手足口,就不会再赔,保障不太全面。最后,身故责任保障也是可选。

附加上,身故和生病,两者总能赔1个,赔保额。

总之,慧馨安2022价格有人情味,保障可以很全面,也可以灵活做减法,匹配低预算家庭。

2022家庭理财保险推荐:2022最新养老保险咨询,2022商业养老保险

2022养老保险产品推荐:普通家庭理财最适当的方式!

如果您对“深圳慧馨安2022少儿重疾险”感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!