每年最高省30%

寿险是最有爱,最无私的险种,因为这笔钱自己用不到,是留给自己最爱、最牵挂的人。

今天小编来说说防城港市关寿险怎么买,防城港人寿险如何买?

寿险可以根据实际需求进行选购,一般如下:

有保障及储蓄需求的高收入人群,可以选择投保终身寿险或保障期限较长的寿险,在提供终身保障的同时,具有强制储蓄的功能。

预算有限、承担较重家庭责任的人群,可以选择保障期限较短的寿险,具有保费低的特点,适合规划投保。

在投保时应当注意两点:

1、健康告知不容忽视

如实告知是投保的基本原则,寿险对身体状况的要求比重疾险要宽松很多,但仍有一些疾病是无法投保寿险的,因此一定要仔细看健康告知内容。

2、建议指定受益人

寿险,直接涉及到身故后保险金归属,为避免不必要的麻烦和纠纷,建议在投保时,提前指定受益人的顺序及比例。

尤其若涉及到婚变,一定要及时更改受益人。否则可能因受益人指定不明,导致发生争议。

《保险法司法解释(三)》中第九条规定:

当事人对保险合同约定的受益人存在争议,除投保人、被保险人在保险合同之外另有约定外,按照以下情形分别处理:

(一)受益人约定为“法定”或者“法定继承人”的,以继承法规定的法定继承人为受益人;

(二)受益人仅约定为身份关系,投保人与被保险人为同一主体的,根据保险事故发生时与被保险人的身份关系确定受益人;投保人与被保险人为不同主体的,根据保险合同成立时与被保险人的身份关系确定受益人;

(三)受益人的约定包括姓名和身份关系,保险事故发生时身份关系发生变化的,认定为未指定受益人。

因为有了爱,所以人们畏惧死神;因为有牵挂,所以我们要认真规划寿险;无论生前身后,我们都想要照顾好家人!

1、平安盛世金越增额终身寿险

盛世金越的双被保险人设计可以变相实现隔代传承并延长保单持有人最高3.5%的保险利益,真正做到锁定利率。不过,在控制权方面还是弱于双投保人设计,因为双被保险人设计中的投保人变更必须是生前变更,而双投保人设计中的投保人变更可以是死后变更(直接变更为投保人生前指定的第二投保人)。

(1)现价持续增长,长久守护财富价值

交费期满一定时间后,现金价值按约3.5%的年增速递增,时间越长。现价越高。

(2)年度保额会长大,对冲风险守护生命价值

从第2个保单年度起,年度保额在上一年基础上每年3.5%确定递增

身故或全残保险金为年度保额。

现金价值以及所交保费的比例

三者取大。有效应对人身风险。

(3)可选双被保人,智慧传承能掌控

盛世金越支持双被保人设置,若父母之一和孩子同为被保人,可延长盛世金越的年度保额及现价的增长周期。

需传承时,可通过双被保人变更为单被保人的系列操作,让爱与财富智慧延续久

(4)支持保单贷款,应急有备史从容

盛世金越保单贷款最高可贷现价的80% 现价持续增长,可贷金额随之增加,应对紧急资金需求。

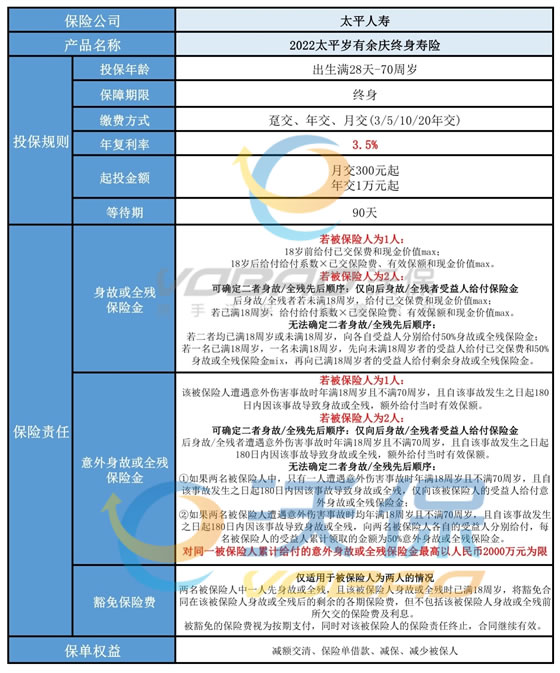

2、太平岁有余庆终身寿险

太平岁有余庆终身寿险用一份保单预见一生幸福!延续最高3.5%复利利率之作。太平岁有余庆终身寿险全国首创双被保人责任,一分投入,两人保障。

(1)全国首推双被保人模式

·一份保单,实现全家受益,减少投保纠纷,共享终身复利增值喜悦。

·双被保险人拉长保单存续期,让财富积累更长久。

(2)门槛低随心投

·0-70岁都可以投保,只需月交300元,年交1万元起步。

·多种交费模式,趸交、3/5/10/20年交,还能选择月交,轻松无压力。

(3)多金专属保障

·增额现金价值按需求随取随用、可作教育金、婚嫁金、创业金、养老金、传承金!

·给付身故或全残保险金:

·给付意外身故或全残保险金(在身故或全残保险金基础上额外再给付一笔有效保险金额)!

(4)多种保单权益

·可申请减少一名被保险人,保障更灵活就

·可申请减保领取现金价值按需使用

·可保单贷款80%现金价值应急周转

·可申请减额交清减少交费压力

如果您对寿险感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

如需了解泰康乐享多倍重大疾病保险请点击:泰康乐享多倍重大疾病保险

如需了解泰康瑞享一生养老年金请点击:泰康瑞享一生养老年金