每年最高省30%

最近有朋友咨询小编教师想要购买年金险,今天小编就来说说深圳老师要怎么买年金险。

年金险产品虽然多,但掌握基本的挑选思路,选起来也不是很难。

1、保障要简单

对于普通人,建议选择保障责任简单的产品,最好可以领终身。

活多久,领多久,提供与生命等长的现金流。如果可以月领,就像领工资一样也挺好。

2、选IRR更高的

目前还是少量预定利率4.025%的产品,如果它的IRR能达到4%或者接近4%,其实就很不错了。

1、主要看后期能领多少收益

后期能领到多少收益,其中一个可以直接衡量的指标就是IRR,简称“内部收益率”。

但是计算IRR是个很复杂的过程,具体就不说了,说了你也搞不明白。你只要知道,计算出来的IRR越高,你能拿到手的收益才越多。

那么,不会计算IRR怎么衡量一款产品收益的高低呢?

很简单,直接比较产品到期后我们每年能拿到手的收益,以及我们累计可以拿到手的收益。

比如说,我每年缴纳3万,缴10年,到55岁领钱,那么从55岁开始我每年可以领多少,领多久,这一点我们重点关注一下,肯定是每年领越多,领越久的那一款产品是我们有限考虑的。

但是也要提醒一点,不同的年金产品,后期领取保险金的方式、定量给付保险金的额度,会存在一些差异。

比如说,有的产品在领取保险金的阶段,前期和后期所领取保险金的额度会不同。

有的产品前20年每年领的多,后期领的少;有的产品前20年领的少,后期会领的多一些。如果你估计退休后的前20年用钱较少,那就可以选择后期能够领钱多的产品,反之亦然。

总之,一定要结合自己未来的用钱需求情况来做选择。

2、还要根据需求关注细节

除了看收益,还要明确买年金险的目的是什么。比如,

纯粹用来养老,就要关注每年能领多少钱;

想存笔遗产来传承,就要关注身故之后能给多少钱;

希望急用时能取一笔钱,就要关注现金价值、回本时间以及保单贷款;

工薪阶层做养老规划,强制自己每月存笔钱,就要关注可否按月缴、最低缴费额度是多少、能不能拉长缴费年限。

总之,年金保险的作用不是单一的,可以根据我们当前的预算、规划而定,所以我们在挑选什么样的年金险时一定要根据自身需求来定。毕竟适合自己的才是最好的。

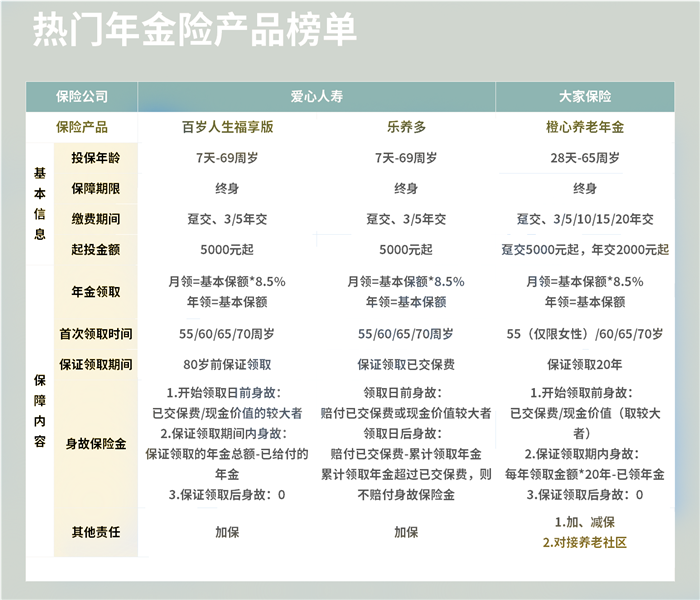

1.百岁人生福享版

保证领取至80岁,最早55岁开始领取,最长可以保证领取25年,

相比一般的年金险产品,保证领取时间更长。

适合有养老需求,追求较高的资金灵活性的人群。

2.爱心乐养多养老年金

在相同的投保和领取条件下,这款乐养多的年金额度比一般产品要高,

并且终身有现价,可以随时退保,灵活支取资金。

无论男女,最早55岁就能领取年金,对晚退休的男性更加友好。

3.大家橙心养老年金

这款产品的保单权益比较丰富,不仅支持加减保、保单贷款、减额交清等,

还能对接养老社区,获得高品质的养老生活体验。

适合有养老规划、对养老社区感兴趣的人群。

如需了解中荷超越1号重疾险请点击:中荷超越1号重疾险

如需了解中国人寿尊享福重疾险和国寿惠享福请点击:中国人寿尊享福重疾险和国寿惠享福

如果您对年金险感兴趣,可以在下方直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!