每年最高省30%

在四大人身险种中,重疾险的费率可以说是最高的,成年人投保,若买足保额要大几千一年,甚至是上万元。对于收入不高的人群来说投保的压力会比较大。

那么,30岁要不要买重疾险?下面小编就和大家聊聊这个问题。

30岁人群买重疾险时首先要关注产品的保障是否全面,其涵盖的保障内容是不是可以覆盖自己的保障需求。另外在配置保险计划时,还要看选择的保额是否合适、自己是否能负担得起对应的保费。

如何选择保障全面的产品?基础保障(如中症、轻症保障等)最好不能缺,另外要是可以附加癌症二次赔或心脑血管二次赔的话就更好了,防止这类高发重疾的再次反扑。

至于30岁人群买重疾险在选择保额时也有讲究——要根据家庭的收入情况来确定保额。保额不能定得太高也不能定得太低。因为保额太高的话投保人后期可能会承受较大的保费压力,而保额太低的话保障力度可能不够,必要时可能起不到什么作用。

解决了30岁人群如何选择重疾险的问题,现在再来跟大家说说30岁人群有没有必要买重疾险的问题。

——答案是肯定的!

为什么?因为30岁人群同样面临着重大疾病风险,且现在重大疾病的发病年龄逐渐呈现出“年轻化”趋势。所以,大家万万不可掉以轻心,做好重疾保障非场有必要。

另外30岁人群中的大部分人已经组建了小家庭,并且是家庭的经济主力。若此时突遭重大疾病的厄运,无疑会给这个家庭带来沉重的打击。

但如果事先配置了重疾险就不一样了,即使被保人不幸罹患重疾,也可以拿到保险公司一次性给付的重大疾病保险金。将这笔钱作为医疗备用金和收入补偿金,以减轻家庭的经济压力。

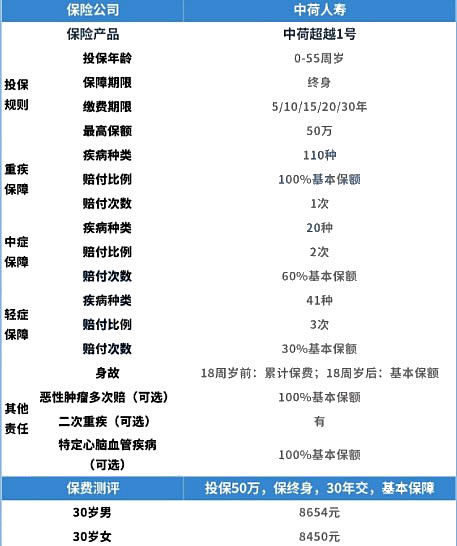

这是一款神仙级重疾险,中荷超越1号重疾险,核保超级宽松,糖尿病、乙肝、肺结节,甚至是抑郁症都有机会承保。

下面小编说说中荷超越1号重疾险的保障特色:

1、基本保障充足且全面

从保障内容来看,中荷超越1号重疾险的标准配置就是一款保终身、含身故责任的单次赔付重疾险。

赔付力度也属于常规的水平:

重疾1次,赔付100%基本保额;中症2次,赔付60%保额;轻症3次,赔付30%保额,赔付3次。以及身故保障和被保人豁免责任。

可选责任还包含:重疾二次赔、癌症二次赔以及特定心脑血管疾病二次赔,保障内容相对全面。

2、高发疾病保障升级

中荷超越1号重疾险有三项可选责任:

1)重疾二次赔

首次重疾确诊之日起间隔1年后,确诊初次重疾以外的一种或多种,给付100%基本保额。

附加上这项保障之后,直接把单次赔付重疾升级为多次赔付重疾,不用再担心患病后无法购买重疾保障。

2)癌症二次赔

确诊初次发生“恶性肿瘤-重度”,并给付首次重疾或重疾二次,确诊之日起间隔3年后,确诊“恶性肿瘤-重度”,给付100%基本保额。

癌症作为目前最高发的重疾,占到了60% 以上的重疾理赔,而这项责任就直接升级了癌症的保障力度。

3)特定心脑血管二次赔

针对较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)三种心脑血管疾病,间隔3年,赔付100%基本保额。

中荷超越1号重疾险的心脑血管疾病二次赔付的病种只有3种,但也是覆盖了最高发的3种疾病了。

需要注意的是有癌症二次赔和心脑血管二次赔是需要同时附加的,如果是有癌症/心脑血管家族病史的朋友,小编建议把这两项责任附加上。

3、健康告知宽松

中荷超越1号重疾险最大的亮点还是核保非常宽松,对于非标人群非常友好。

针对234种疾病,都可以尝试智能核保。

部分常见拒保疾病比如三高、肺结节、乙肝、癫痫,甚至是抑郁症,都有机会承保,无需经过复杂的人工核保流程。

如果因为身体原因买不了其他重疾险的,都可以来试试中荷超越1号重疾险。

4、增值服务优秀

中荷超越1号重疾险还提供丰富的重疾绿通服务:

重大疾病医疗咨询、国内专家二次诊断、国内住院/手术安排、康复治疗追踪指导等。

如需了解国寿盛世传家终身寿险请点击:国寿盛世传家终身寿险

如需了解横琴传世金彩增额终身寿险请点击:横琴传世金彩增额终身寿险

如果您对中荷超越1号重疾险感兴趣,可以直接点击“免费预约”,会有客服小姐姐为您提供免费咨询服务!