每年最高省30%

一、无忧人生2022重疾险对比超级玛丽6号怎么样?有什么区别

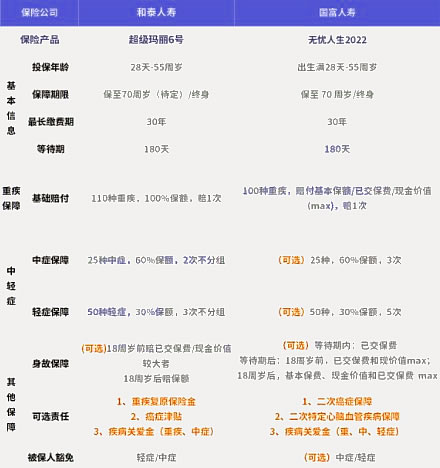

1、投保规则

从投保规则上来看,两款产品差别不大,不过保障期限上,超级玛丽6号目前仅能选择保终身,保至70岁版本后续可能上线,所以暂时来说,无忧人生2022重疾险的保障期限比较灵活。

2、保障内容

保障内容上,两款产品就有比较大的不同了,无忧人生2022重疾险就不在赘述了,我们来看看超级玛丽6号,超级玛丽6号是一款单次赔付重疾险,必选责任包括重疾、中症和轻症,可选责任包括比较具有特色的重疾复原金、癌症、心脑血管二次赔、疾病关爱金等,疾病关爱金针对重疾/中症,可分别额外多赔100%/20%基本保额;

总体来说保障比较丰富,在同类型产品中也还是不错的。

两款产品对比下来,我们可以发现,这两款产品既有不同也有相似。

超级玛丽6号重疾险的保障内容更加丰富,包含了更多保障责任,在重疾复原责任上也做了一些升级,更加符合消费者的期望,更加人性化。

而即将上线的无忧人生2022重疾险单看必选责任,就是一款比较纯粹的重疾险,将其余保障全部设为可选责任,这样的设定更加灵活,消费者可以根据自己需求自由选择,

预算比较有限的人群也能用较少的保费,配置上比较重要的重疾保障。

二、2022超级玛丽6号重疾险怎么样?优势分析

1、60岁前得重疾能赔两倍

超级玛丽6号可以选择附加疾病关爱金责任,也就是60岁前重疾/中症额外赔,可以在家庭责任比较重的时期享有更高保额。

其中重疾额外赔100%,也就是2赔,中症额外赔20%。

2、重疾复原金赔付限制放宽,同种重疾也能赔

相比旧款超级玛丽5号,超级玛丽6号的重疾复原金变为可选责任,赔付条件更加友好了。

体现在,它的赔付无需等到60岁后,满足间隔期3年就能赔,同时也保留不同种、同种(复发、新发、转移)重疾均可赔付的市场地位!

3、癌症津贴可与重疾复原金叠加赔

首次确诊恶性肿瘤,间隔1年后,还处于恶性肿瘤状态(包含新发、复发、持续、转移),就可获赔40%保额,最多能赔3次,每次赔付需间隔1年。

如果还附加了重疾复原金责任,还可以同时叠加赔付,得到的赔付更加充足,能给癌症治疗提供更多支持。

附加这项保障需多交五百多元,不贵,同样值得考虑附加。

4、高发轻/中症疾病全覆盖,中症赔付力度大

轻/中症保障好不好,关键看两点:赔付比例的多少和高发疾病在不在保障内。

超级玛丽的轻症赔付30%,中症60%,轻症赔付比例和市面多数重疾险无异,中症赔付比例则比市面较多产品多赔了10%,赔付更慷慨。

三、2022超级玛丽6号保险在哪可以买?

那么超级玛丽6号重疾险上线后在哪里购买呢?其实和互联网新规上线之前一样;

1、保险公司官网,也就是和泰人寿的官网,主要的销售渠道之一,安全问题有保障。

2、第三方销售平台,第三方销售平台与保险公司合作,获得保险产品销售权,且同样在银保监会备案。

如果您对无忧人生2022重疾险和超级玛丽6号感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!