每年最高省30%

购买重疾险,很多消费者都比较头疼,不知道哪家公司的产品比较好,很多消费者看中大品牌,比如说平安保险,品牌底蕴深厚影响力大,但是也有一部分人看中弘康人寿这样的新公司,主要因为服务周到且价格实惠。那么,哪家公司的重疾险比较好?买重疾险选哪些公司好?

大黄蜂6号少儿重疾险怎么样?保障内容

大黄蜂5号少儿重疾险保障好,性价比不错,因此广受父母们的喜欢。

收到大黄蜂6号资料后,小编根据它的保障内容,做了一张基本信息表:

1、投保规则

大黄蜂6号的投保是相当灵活的,主要表现在保障期限选择上。

保障期限可选保30年或保至70岁/终身,是少有的还提供阶段性保障的少儿重疾险。

相比于只提供终身保障的产品,它给到消费者更多选择,能满足不同人群的需求。

而且最长支持分30年缴费,缴费期限足够长,可以拉低年交保费,减轻父母的缴费负担,提升了产品的杠杆率。

2、基础保障

大黄蜂6号的保障依然是涵盖重疾、中症、轻症以及少儿特疾。

重疾保障不含糊,针对110种重大疾病提供保障。

选择保障30年,被保人在保单前10年患合同约定重疾,除了赔付100%基本保额,还额外赔付50%基本保额;

选择保障70年或者终身,被保人在保险期间患合同约定重疾,可额外赔付50%基本保额。

轻症和中症保障方面,大黄蜂6号表现中规中矩。

保障43种轻症,不分组赔付3次,每次赔付30%基本保额;

保障30种中症,不分组赔付3次,每次赔付60%基本保额。

3、少儿特疾保障

少儿特疾保障是少儿重疾险的“灵魂”,保障的都是少儿高发疾病。

所以一款少儿重疾险保障是否好,看少儿特疾保障便能知道个七八。

大黄蜂6号保障20种少儿特疾,且少儿特疾赔付不限年龄。

这一点是大优势,较之其他同类产品。

不过具体的赔付比例因投保版本而定。

保30年:少儿特疾额外赔付100%基本保额;

保至70岁/终身:保单前30年,少儿特疾额外赔付150%基本保额;保单30年后额外赔付100%基本保额。

此外,大黄蜂6号针对10种罕疾提供保障。

被保人在保险期间确诊合同约定罕疾,保司额外赔付200%基本保额。

赔付比例同样很哇塞!

4、特色保障

相较于大黄蜂5号,大黄蜂6号还多了一项特色保障,即提供重疾住院津贴。

大黄蜂5号重疾险即将下架,时间不多,戳这里抓住最后机会:《大黄蜂5号重疾险产品回顾,2021少儿重疾险该如何选择?》

约定保30年版:提供200元/天的重疾住院津贴(必选);

保至70岁/终身版:提供300元/天重疾住院津贴(可选)。

该保障算是对重疾患者(被保人)的另外一种补偿,提升了保单的整体保障力度。

5、可选责任

为了进一步提升保单保障力度,大黄蜂6号也是不遗余力为消费者着想。

还提供重疾多次赔付、癌症2次赔、身故/高残以及投保人豁免等可选责任。

可以满足部分消费者的加保需求。

总的来说,作为一款少儿重疾险,大黄蜂6号少儿重疾险的保障还是非常全面的,对于少儿高发疾病的保障力度很大。

达尔文6号最大的亮点是重疾复原金,60岁前首次确诊重疾间隔1年后再次确诊其他重疾,最高可赔100%,相当于在60岁前重疾不分组多次赔。

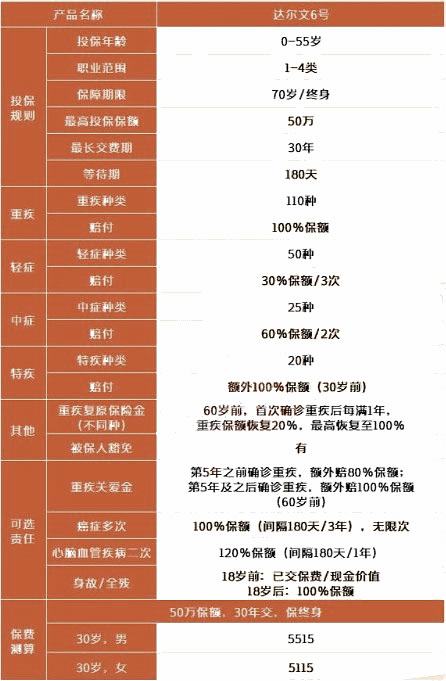

达尔文6号重疾险有哪些亮点?

我们先来看看产品的基本信息和整体形态:

投保规则方面,投保年龄和缴费期限、等待期都比较常规,

优势在保障期限,能够定期保至70周岁,并且没有捆绑身故责任,让预算有限的朋友能够灵活投保、降低保费。

保障形态方面,必选责任包括最基础的重中轻症保障,以及重疾复原保险金、特定重疾保险金和被保人豁免;

可选责任包括身故保障,以及重大疾病关爱金、重度恶性肿瘤额外保险金、特定心脑血管疾病额外保险金。

再来看看达尔文6号重疾险的亮点:

1、重疾保额可恢复,隐藏的多次给付

除了主险保障一次重疾外,达尔文6号还有一个重疾复原保险金责任。

重疾复原保险金:在60周岁的首个保单周年日之前,距首次重疾确诊满1年后,再次确诊非同种重疾,可将重疾保额按两次不同种重疾的间隔时间,恢复至基本保额*相应比例系数。

举个例子,假设30岁的王先生投保了50万保额,没有附加重疾额外赔保障。

他在36岁时首次确诊了重度甲状腺癌,达尔文6号给付100%保额,即50万元;

在55岁时,王先生不幸因意外导致严重Ⅲ度烧伤,

因此时距离第一次重疾确诊早已过了5年,所以重疾复原保险金可将保额恢复至100%,即50万,王先生这时可再拿到50万的重疾保险金。

这个重疾复原保险金就相当于一份60岁前的第二次重疾保障,让单次赔的达尔文6号变成多次赔,只是根据与第一次重疾间隔时间的不同,给付的保额也不同。

2、20种特定重疾额外赔

达尔文6号还额外保障20种特定重大疾病。

30周岁前罹患以下20种特定疾病,可额外给付100%保额。

20种特疾里包含不少少儿高发特疾,例如白血病、严重哮喘、严重川崎病等,同样适合给孩子投保,加大特定疾病保障。

3、重疾最高3倍保额

达尔文6号同样有重疾额外给付,是列为可选项的重大疾病关爱金。

在60周岁前,第5个保单周年日之前(不含)首次确诊重疾,可额外给付80%保额;

第5个保单周年日及以后首次确诊重疾,可额外给付100%保额,

换言之,加上特定疾病保障,重大疾病可累计最高给付300%保额!

如果投保50万,最高可一次性拿到150万的保险金,可以覆盖绝大部分的重疾治疗费不说,还能补偿家庭2~3年的收入损失。

不过,这项责任的附加保费不算便宜,更适合追求高给付、预算充足的朋友。

4、癌症无限次给付

达尔文6号同样可选癌症多次给付保障,但不同的是,它的给付次数突破以往的额外2次赔,可无限次给付!

首次重疾非癌症,间隔180天后首次确诊重度恶性肿瘤;或首次重疾为重度恶性肿瘤,间隔3年后再次确诊重度恶性肿瘤,可再给付100%保额!

第二次给付后,这项责任没有终止,如果间隔3年后再次确诊重度恶性肿瘤,还能继续给付,

这项责任不限给付次数,一直保障至被保人身故或保障期结束!

罹患癌症后,抗癌是一个漫长的过程,罹患过癌症后,癌症新发、复发、转移的概率很高,

根据中国抗癌协会记载,一位中年男性就先后罹患肾癌、肺癌、肝癌、脑转移癌,抗癌18年!

这项责任能够让被保人无需担忧两、三次理赔过后就没了保障,家族有癌症病史的朋友,非常建议附加上。

达尔文6号的整体保障很不错,但没有一款产品是绝对完美的。大家投保达尔文6号,要注意以下3点:

健康告知较严格,带病人士投保要谨慎,不要自助投保。

恶性肿瘤额外保障和特定心脑血管疾病保障,不能一起附加。

不同年龄、不同地域、不同保障方案的最高保额有限制,小编建议咨询专业人士获得适合的保方案。

如需了解中邮年年好邮保一生c款保险请点击:中邮年年好邮保一生c款保险

如需了解新冠保险点击:新冠保险

如果您对重疾险产品感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!