每年最高省30%

四十岁正处于一个上有老下有小的阶段,一点事情都出不得,一旦出了事情,整个家庭都会受到影响。这时候购买重疾险,更多的是需要转嫁风险,得到足够的保障。

1、保额

有买重疾险的意识就说明自己已经意识到到了它的重要性。尤其是四十岁左右的人士,一旦不幸罹患重疾,家里就几乎没有收入来源了,而且还要支出巨额的医疗费用。

2、保费

一般来说自己年收入的10%可以作为保险的预算,买保险的前提肯定是自己的生活不受大影响。

3、保障期限

保障期限就是这个保险能保障自己多少年,自然是保障期限越长越好。现在保险期限有20年、30年、终身等等可以选择。

预算够直接买保终身的,预算不够的也要先买一份定期的,等资金充裕了再换一份终身的。

4、缴费期限

缴费期限其实就是保费分多少年交,这个缴费期限也是越长越好。

5、高发重疾轻中症覆盖率

高发重疾的轻中症覆盖率是越高越好。高发重疾有25种,占重疾发病率的95%,这25种重疾都是重疾险必须要保的内容,但是它们对应的轻中症不是。

6、健康告知

这个是买重疾险之前必须要做的事情,健康告知越宽松越好。因为得了某一些疾病是不能投保或者要提高保费投保。但是也不能因为这样就不如实填写健康告知,那样要进行理赔的时候很可能会被拒赔。

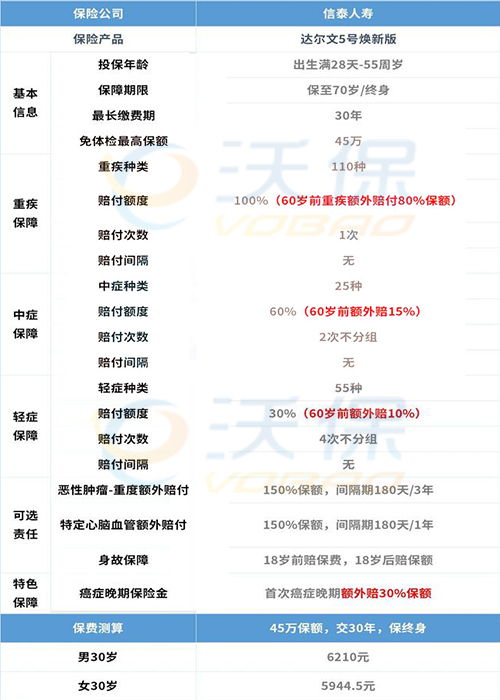

【达尔文5号焕新版】

投保年龄:28天-55周岁

等待期:90天

缴费年限:5/10/20/30年

保障期限:至70周岁/终身

为什么推荐达尔文5号焕新版?

1、新增癌症特色保障!

这款产品针对重疾60岁前赔付180%保额,外加首次癌症晚期保险金最高可赔210%保额!

也就是说,如果被保人不幸在60岁前第一次确诊癌症,就已经是晚期,那么保险公司将赔付2.1倍保额,直接翻了番。

2、受新规影响,重疾新增三种必保疾病

2021达尔文5号焕新版重疾险是一款新定义重疾险,因此它的必保疾病中,新增了三种重疾。

3、身故责任不强制捆绑,可灵活投保

现在市面上大多数重疾险都包含身故责任,不过基本上都是捆绑销售的,导致了保费相对较贵,如果消费者不需要此项责任也只能接受。

达尔文5号焕新版适合人群有哪些?

1、追求重疾额外赔付的人群

2、追求癌症保障的人群

3、追求灵活附加责任的人群

四十岁买重疾险,40岁买重疾险太贵有必要买吗这个问题就说到这里,感兴趣的话可以点击“免费咨询”留下联系方式!会有专业人士与您取得联系!

12月保险推荐!点击下方链接即可查看测评内容哦~

1、2022中国人保开门红卓越金生年金保险怎么样?可以领多少钱?

2、2021太平洋医享无忧长期医疗保险怎么样?一年多少钱?附费率表

3、2021华信传承增额终身寿险怎么样?十年后可以领多少钱?收益演示