每年最高省30%

【互联网新规落地对我们有什么好处?】

1、互联网保险不在销售区域,也能买了

此前,银保监会只允许意外险、定寿、普通型终身寿在全国范围内卖。而医疗险、重疾险等,必须要在有分支机构的地区销售。

2、买互联网保险产品,服务更好了

大家在网上买保险,总是会担心服务没有保障。

对于这点,新规也有详细的约定,我们整理了几个大家关心的点:

·咨询接通率不得低于95%:保险公司要提供无间断在线服务,打电话或者在线咨询客服,不能经常接不通或没人回应。

·核保确认时间不超过1天:收到全部投保资料后,保险公司在1天内要通知投保人。

·理赔时效不超过30天:申请人报案后,要准备哪些材料,公司1天内要给予指导;材料不齐的,2天内通知申请人补齐;赔不赔?赔多少?6天内要给结论,最长不超过30天。

·退保时效不超过3天:投保人在网上申请退保后,1天内要给出核定结果,最长不超过3天。

所以,以后在网上买保险,就不用担心理赔时效太慢、客服回应不及时等问题了。

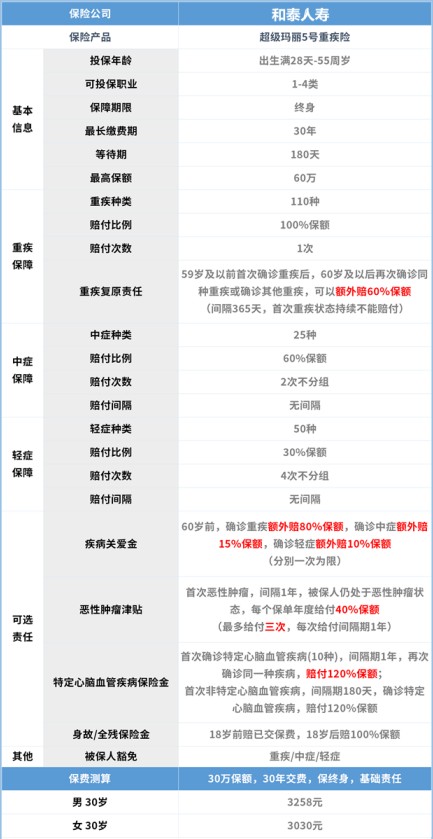

【超级玛丽5号重疾险即将下架!超级玛丽5号重疾险在哪里买】

超级玛丽5号重疾险也将于2021年12月31日退市。

超级玛丽5号重疾险有以下两个明显优势:

优势一:首创重疾复原责任

重疾复原责任是超级玛丽5号重疾险的首创,且也是它的“招牌”。

该保障责任可以针对同种重疾赔付2次,在保障范围上超过多次赔付重疾险(虽多次赔付,但不能针对同种疾病赔付2次)。

该保障对于高复发率的重疾能提供更为全面的保障,这一点超级玛丽5号重疾险还是走在了同类型产品前面。

优势二:可选责任丰富

除了基础保障外,超级玛丽5号重疾险还提供丰富的可选责任。

如疾病关爱金(重疾额外赔付)、恶性肿瘤津贴、特定心脑血管疾病保险金等,都可以在基础保障之上,强化保单的整体保障力度。

案例演示:

吴女士为自己投保了和泰超级玛丽5号重疾险,基本保额30万,同时选择了疾病关爱金、恶性肿瘤津贴。

↓

现假设:

投保第6年,36岁的吴女士确诊甲状腺癌,经保险公司审核,属于轻症,且在被保险人60岁前,保险公司一次性给付12万,并豁免后期保费,合同继续有效。

理赔金额计算:30万*(30%+10%)=12万

投保第15年,45岁的吴女士确诊乳腺癌,属于保险条款约定的重疾,属于被保险人60岁前首次确诊重疾,可赔付180%基本保额重疾保险金,保险公司一次性给付54万。

理赔金额计算:30万*(100%+80%)=54万

投保第16-18年,吴女士持续治疗乳腺癌,保险公司连续三年赔付恶性肿瘤津贴,每次40%基本保额,每次间隔一年,共赔付36万。

理赔金额计算:30万*40%*3=36万

投保第35年,65岁的吴女士不幸确诊脑中风后遗症,满足重疾复原保险金赔付条件,获得保险公司赔付18万。

理赔金额计算:30万*60%=18万

合计:吴女士共计缴纳保费27972元,累计豁免保费111888元,从保险公司获得赔付共计120万。

以上为案例演示,具体以条款/实际情况为准!

如需了解59元疫情隔离津贴险请点击:疫情隔离津贴险推荐

如需了解9.9元疫情隔离津贴险请点击:疫情隔离津贴险推荐

如果您对超级玛丽5号重疾险感兴趣,可以直接点击“免费预约”,会有客服小姐姐为您提供免费咨询服务!