每年最高省30%

作为低保费、高保障的险种,意外险可以说是人人都需要的保险产品,特别是由于工作的需要,很多人还需要购买各种各样的意外险。那么对于那些需要购买意外险的人来说,如何购买意外伤害险才最划算呢?

一、儿童意外险

小孩子永远都是父母的心头肉,为人父母总是想把最好的都给孩子,所以,选购儿童意外险的时候要非常注意细节,其中有两点是最重要的选购因素。

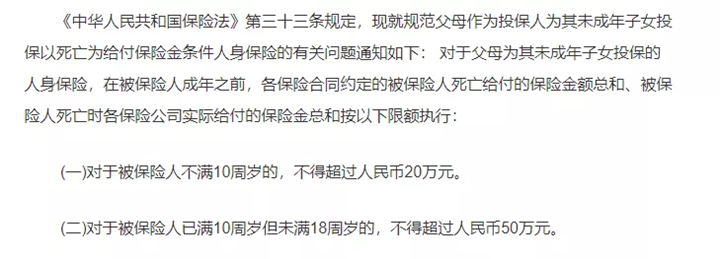

1、国家规定9周岁及以下的儿童,意外险的身故最高保额是20万。10—18周岁的青少年,身故最高保额是50万。

举个栗子,假如小明8岁,他的妈妈给他买了一份意外险,保额是30万,不幸的,小明因为意外身故了,保险公司最多只能赔偿20万。

值得注意的是,国家规定的是身故最高保额是20万,但是没有说伤残有最高保额的限制。那我们可以通过购买多家保险公司的意外险组合搭配,可以提高意外伤残的保额。

比如说,小明的妈妈给小明买了2家保险公司的意外险A和B。假如小明因为意外导致了8级伤残,那A和B两个意外险都要赔付,这样就能很好的对冲掉风险给家庭带来的经济损失。

但是,无论买几家保险公司的意外险,假如身故的话,最高还是只能赔付国家规定的限额,是不能叠加的。

2、小孩子都比较好动,所以难免平时会有磕磕碰碰。所以,意外险的保障内容中,意外医疗是重点考虑因素。

其中,门诊和住院的报销额度一定要高,一定要包含自费的药物(就是社保不报销的部分),最好是能够0免赔额。

二、中青年意外险

这个年龄段可以定义为从成年一直到退休。最显著的特点是,身上背负的责任大,所以意外险的保额是最重要的考虑因素。一般,保额和寿险保额持平或者是寿险保额的2倍。

当然,除了保额要足够高以外,我们还要考虑到定制化的需求。比如,有一些商旅人士,经常出差,所以提高交通意外险的保额显得尤其重要。

三、老年人意外险

老人家最常见的风险就是跌倒骨折,而且恢复时间要很长,经不起折腾,所以除了之前我们说的意外医疗的保额还有免赔额等以外,我们重点还要考虑能否扩展到私立医院。

毕竟发生意外跌倒是有很大的随机性的,不能保证第一时间就能送到公立医院进行救治,所以医院的包含范围越广越好,可以在最短的时间内救治老人家。

对于65周岁以下的老人,可选的意外险是很多的。

但是老年人意外身故和医疗的保额都比较低,没办法,保险公司要控制风险,所以对于老年人的保险种类是很少的,而且保额也都比较低。

前面说的是三类普通人群,那么还有一些特殊人群要怎么买意外险呢?

一、高危职业

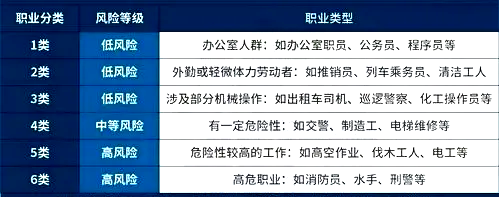

例如司机、建筑工人等,因为职业性质比较危险,所以很多保险公司不对这类人群开放。这里和大家普及一下关于职业类别的划分。

如上图,保险公司把职业分成了6类,类别越高代表危险系数就越大。有一些意外险可能仅仅针对1、2类的职业开放,对于6类全都开放的是很少的。我这里给大家提供一款产品仅供参考:

这款产品把6类职业分成了两个组,1至4类为一组,5至6类为一组,我们可以根据职业类别去挑选相应的选项。

二、长期出差人群

这类人群常年在天上飞来飞去,所以高保额的意外险尤其重要。像我们平时订机票的时候选择的那种意外险,20块或着30块钱,但是只有100万左右的保额,而且一次就消费掉了。

我这里推荐一款专门针对于长期出差的人群的高保额的意外险,这款产品可以搭配综合意外险共同起作用,以达到提高保额的目的。

如上图,100块钱一年,200万的保额,专门针对航空意外的保险,对于长期出差的人群,是真的值得购买。

好了,意外险的选购指南已经写完了,可能内容有点多,希望大家先通读一遍,脑子里先有个印象,等到真正需要的时候,再翻出来针对性的去找就行啦!

想要购买以上意外险或者了解其他产品,点击免费获取方案或免费预约,无论是否投保都会有保险专家服务!

更多资讯请点击:鼎和小蜜蜂2号超越版多少钱一年?性价比高吗?