每年最高省30%

一、 百岁人生养老年金险保障怎么样?

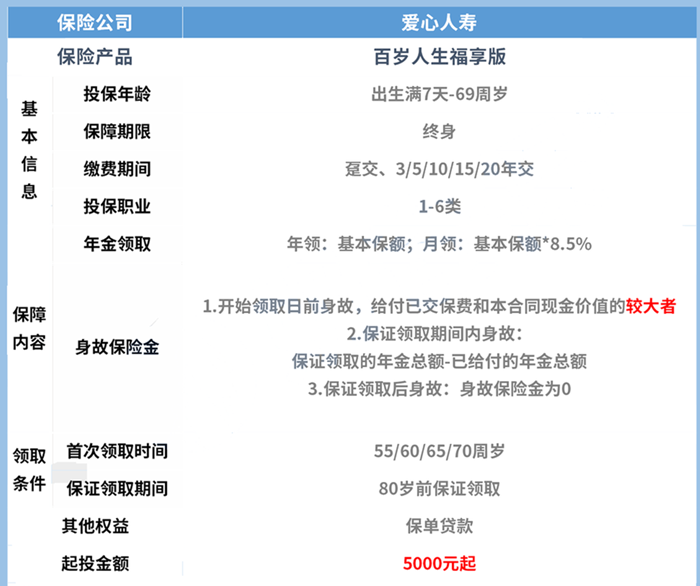

百岁人生养老年金险(福享版)的内容比较简单,是一款纯年金险产品。

对0-69周岁的人群开放投保通道,对于70周岁以下的老年群体比较友好,年龄覆盖广泛。

对职业类型的约定也比较宽松,1-6类人群均有机会成功投保。

最长缴费期为20年,消费者可以根据需求进行搭配。

起投金额为5000元,起投门槛也是比较低的,能为大多数人接受。

百岁人生养老年金险(福享版)的年金领取方式有两种,一种为年领,首次领取始每年领取基本保额;另一种为月领,每次领取8.5%基本保额。

首次领取时间有50周岁、60周岁、65周岁和70周岁四个选项,选择是比较多样的。保证领取至80周岁。

提起身故,百岁人生养老年金险(福享版)对被保人的身故时间不同,予以的赔付也不同,具体为:

1. 开始领取日前身故,给付已交保费和本合同现金价值的较大者;

2. 保证领取期间内身故:保证领取的年金总额-已给付的年金总额;

3. 保证领取后身故:身故保险金为0。

当然,这款产品也支持保单贷款,最高可提取80%现金价值,贷款走起为6个月。

我们根据上面的内容对百岁人生养老年金险(福享版)的收益情况进行测算,假设的投保条件为:30周岁男性、年交10万、交5年、55周岁起领取。结果如下:

我们看到,其现金价值的增长还是比较不错的,55周岁开始领取年金后,每年领取56780元用于补充养老需求。

到了被保人63周岁时,即领取第9年,累计领取的年金就超过了前期投入金额,达到511020元。“回本”速度还是不错的。

前面我们说到了百岁人生养老年金险(福享版)保证领取至80周岁,在本例子中,被保人共领取20次,这么一来,累计年金领取就达到了:20*26780=113.56万元,是投入金额的2.27倍。

假设该被保人在当前条件下,70周岁时发生身故。

按照百岁人生养老年金险(福享版)的身故责任约定,保险公司需一次给付保证领取年金中未领取的部分,即[113560-56780*(70-55+1)=227120]元。

总体来说,收益效果还是比较明显的。

二、 百岁人生养老年金险优缺点

我们综合上述关于百岁人生养老年金险(福享版)的保障内容,归纳其优缺点。

优点:

1. 保证领取时间长

百岁人生养老年金险(福享版)保证领取至80周岁前,该设置也能在一定程度上规避被保人保证领取期间早亡导致的收益损失。

而且最早可选择55周岁开始领取年金,保证领取时间长达25年。

2. 投保条件宽松

投保年龄上限为69周岁,年龄范围广,对老年人比较友好;

职业限制为1-6类,职业范围广,对5-6类高危职业的从业人群比较友好;

没有设置健康告知,健康范围广,对带病投保人群比较友好;

起投金额为5000元,起投门槛低,对预算不大充足的人群比较友好。

3. 终身有现金价值

很多养老年金,一旦开始领取年金或者保证领取时间过后就没有现价,现金价值就为0了。

而百岁人生福享版终身有现金价值,能够较好地应对未来的不确定性。

若将来不打算定期领取,想退保的话,还能再拿回一笔钱。

缺点:无法加保减保,丧失了一定的灵活性;回本时间慢,以0岁,选保到终身,每年投入10万,连续3年,选择60岁领取,需要到14年才能回本,速度较慢。

以上就是关于百岁人生养老年金险(福享版)的内容了,如果还有更多需要了解的信息,可以点击免费咨询。无论您是否投保我们的专家都会给予最优质的服务