每年最高省30%

我已经有医保了,还需要买个人商业医疗险吗?

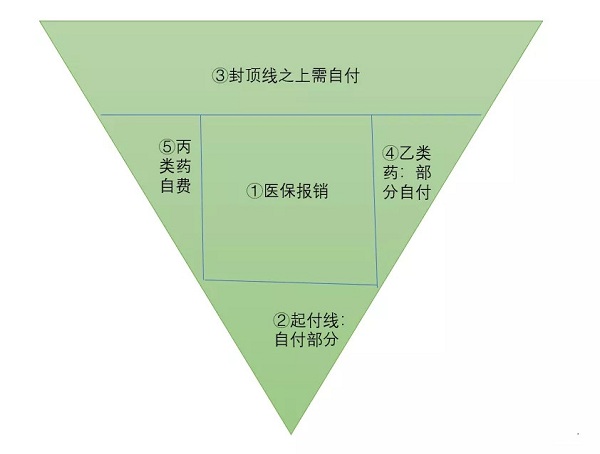

基础医社保有一定局限性

医保规定起付线内、超过封顶线以及自费内容都得个人承担,医保还限定了报销比例,可报销的内容也需要个人自费一部分。

所以,如果生病住院,医保只能保障部分医疗费,个人还是得掏钱的。要知道,现在随便生个小病看门诊,可能都得掏个几百块,一次普通住院花费动辄上万,都不是稀罕事。

换句话说,即使你有医保报销,一旦生病住院,自己仍可能要分担上万元医疗费。但商业医疗险的保障范围,可以覆盖医保外费用,作为医保的补充,万一不幸患病,可以不掏钱或少掏钱。

总结一下个人商业医疗保险的优势

1、保费低:通常一年几百块就能搞定。

2、保障高:保障额度基本都是百万打底。

3、保障范围广:大病、小病、意外事故全覆盖。

4、打破医保报销范围的局限:不受医保目录用药和疾病治疗手段的限制,医保外自费项目,也能补充报销。

不但可以报销进口药、自费药,只要是必要且合理的住院医疗费用都在报销范围内,通常包括:床位费、加床费、重症监护室床位费、膳食费、手术费、治疗费、救护车使用费、护理费、医生费、检查检验费、药品费……非常适合我们用作对基本医疗保险的补充。

5、报销比例高:一般来说,有社保的能享受100%报销,没有社保的也能享受60%的报销比例。

最后这点大家要着重注意一下,购买商业医疗保险时,有没有医保保费差距很大,或者保费相同报销比例差距很大。

个人商业医疗保险如何选购

个人商业医疗保险种类众多,有小额医疗,也有百万医疗;有专门保障癌症的防癌医疗险,也有适合三高人群的高血压、糖尿病专属医疗等,你预算充裕也可以买高端医疗,去日本、美国看病都能帮你报销。对于大部分人而言,最实用的医疗险有两类:一是低免赔低保额医疗险,二是高免赔高保额医疗险。

1、低免赔、低保额

这类医疗险最常见的就是门诊医疗、小额住院医疗。由于免赔额极低,甚至为0,所以平时去门诊、住院基本可以随时用到。不过保额不高,一般都是几万以内,保险公司能帮我们报销的钱也有限。

挑选这类医疗险比较简单,我们留意三点就够了:

保额、免赔额:自然是保额越高越好,免赔额越低越好。

报销比例:毫无疑问,报销100%的肯定比报销80%的更好。

报销范围:和医保一样,商业医疗险也会有报销范围限制,我们最好选择医保目录内外费用都能报销的医疗险。

2、高免赔、高保额

这类医疗险的代表产品,当属近几年比较火的百万医疗险。百万医疗险一年只需要几百块,就可以轻松拥有几百万的保额,买它就是了,一定要做好健康告知。虽然绝大部分百万医疗产品有1万的免赔额,一般情况下我们很难用得上。但是当我们需要面对几十万甚至更高的医疗费用时,百万医疗险就是救命稻草了。