每年最高省30%

雇主责任险的保障内容和责任范围

我们通过几个案例来说明一下吧:

案例1:

某工厂发生火灾,造成该楼层的员工在火灾中身亡,如果工厂投保了雇主责任险,是不是在赔偿范围内?

由于是因工身故,所以在赔偿范围内。

案例2:

某员工在一家五金加工厂工作,在一次焊接过程中,由于心肌梗塞缺氧而突然死亡,如果该厂投保了雇主责任险,能不能得到保险公司的赔偿?

能得到赔偿。但如果突发的疾病超过了48小时,则不赔。

案例3:

某制药厂的员工,在坐公交车的上班途中,因意外导致公交车坠入河中,造成该员工身亡,如果制药厂投保了雇主责任险,是否能得到保险公司的赔偿?

分两种情况:

1、如果没有扩展上下班条款,且员工在事故中非主责,属工伤事故,需进行赔偿;

2、如果扩展了上下班条款,无论该员工在事故中是否承担责任,都需进行赔偿。涉及的责任免除条款内容未纳入进来。

案例4:

山西省临汾市襄汾县一座两层饭店发生坍塌。当时有民众在此办寿宴,房屋大厅屋顶突发坍塌。事故造成29人遇难,7人重伤,21人轻伤。

那么,在这起事故里,可能涉及哪些保险?主要涉及企财险、雇主责任险、公众责任险、团体意外险、安全生产责任险、企业财产险。

雇主责任险的优势

1、低保费高保额在充分降低雇主投保成本的基础上,赔偿限额最高可达60万元

2、税收优惠雇主责任保险费可计入企业生产成本,税前列支,降低企业缴税成本。

3、保障全面雇主责任险可以弥补工伤统筹保险的不足。雇主责任险可以负责工伤统筹保险所不负责的以下费用:住院治疗的伙食补助费,到统筹地区以外就医所需交通、食宿费用,在因伤治疗期间因生活不能自理所需护理费用等。

4、工伤保险的补充有效弥补工伤保险赔偿不足的问题,还可覆盖实习生、试用期及退休返聘等不能参加工伤保险的人员。

5、保障雇主的权益雇主责任险从雇主权益角度出发,能转嫁企业对员工应负的责任风险,完全对应解决企业需求。

雇主责任险优质产品推荐

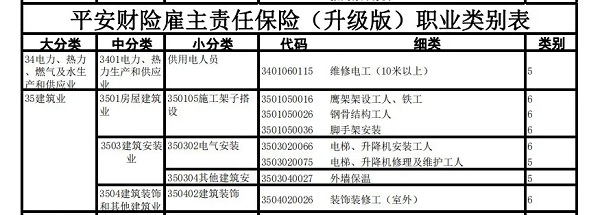

平安财险雇主责任保险

产品特色

意外身故/伤残、意外医疗、意外住院津贴、疾病身故保障、疾病住院津贴。工伤或意外身故、工伤或意外医疗、误工费用补偿、住院津贴、附加(24小时意外扩展、上下班途中、猝死、1-2类可附加自费药保险条款、董事及非体力劳动雇员临时海外公干责任条款)。

产品优势

可附加猝死责任,线上出单及保全,可加费出单,支持线上及线下转账付款,实时生成保单,费率灵活选择。

众联雇主心安

产品特色

保的广:参保人员年龄跨度大(16周岁 — 69周岁)。

交的少:每月缴纳费用很低。

灵活交:可按天、按月缴纳,极大缓解客户的现金压力。

保的全:工伤保险条例规定的工伤情形可保,工伤以外的意外伤害也可以保。

产品优势

从产品特点的展示中可以看出这款产品的优势:参保灵活,适应性强;按月缴纳,经济实用;保障高,补助全;理赔好,报的快。