每年最高省30%

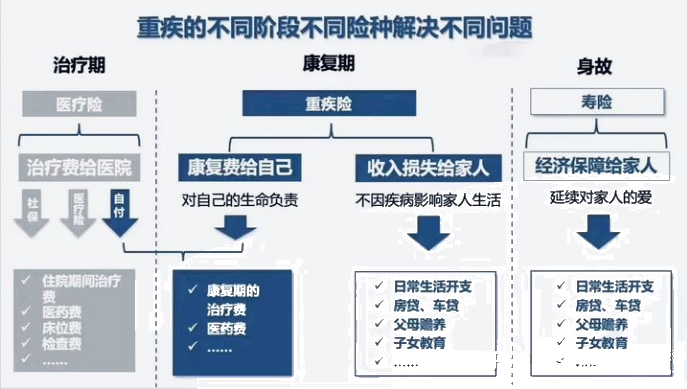

医疗险:

就是生病了有钱去看病,不至于因病返贫,他属于补偿型保险,花多少报多少,不超过实际花费金额。

重大疾病保险:

简称重疾险是收入补偿型保险。作用是解决家庭当中主要的收入成员因病不能工作的时候的收入问题。比如孩子教育的费用、老人养老的费用、家庭正常开销的费用、以及因为疾病的后续治疗和护理的费用。一旦生病,保险公司马上赔付。至于钱用来干什么,可以随便自己安排。

重疾险和医疗险最大的区别在于:重疾险是给付型的,医疗险是报销型的。

李明买了 100 万重疾险,不幸得了胃癌,递交材料给保司材料,符合条款赔钱。100 万直接打到账户,至于这钱怎么用,没人管,可以去全球任意地方治病,不想治,可以拿着钱周游世界,或者可以留给老婆孩子。这就是给付型,符合条件就给钱。跟当初「保多少」有关,跟「治病花多少」没关系。李明买了一份100 万医疗险,不小心被车撞了,花费 30 万,找保险公司报销。保险公司赔的钱不能超过李明的实际花费,也不能超过医疗险的总保额。这叫补偿型,要看实际的花销,跟保多少、治病花多少都有关系。

某些突发疾病,如猝死,心梗等

医疗险:没到医院就挂了,没有产生医疗费。不报销

重疾险:有身故责任的重疾,理赔100万,媳妇拿着钱还房贷,养孩子,赡养老人。

但是假如只买了医疗险,没有买重疾,家庭经济支柱的离去,对于妻儿老母不仅是情感上深受打击,经济上更是雪上加霜。

重疾险才能覆盖疾病治疗以外的费用,而医疗险最多实报实销。

重疾险大多为长期的,能保终身。医疗险大多都是短期的,不能保终身。

重疾险可以购买多份买,A公司买50万,B公司买50万,得了重疾,两家叠加赔付。医疗险也可以买多份,但不能重复赔。

举例:老王在 A 公司买了 2 万医疗险,在B公司又买了 2 万医疗险。

a)老王住院实际花了 1 万。他到 A 公司报销了 1 万,就不能再到 B 公司理赔了。

b)老王住院实际花了 3 万。他先到 A 公司报销 2 万,然后可以到 B 公司再报销1万。

c)老王住院实际花了 10万。他到 A、B 公司各报销 2 万,剩下8万就只能自己掏。

医疗险实际情况比较复杂,医疗险报销过程中需要先经过社保,社保报销完剩下部分需要扣除免赔额后百万医疗险再报销。

总结:

重疾险赔付的钱就可以用来作为孩子的教育资金、购买营养品、用于房贷车贷、作为自我提升的费用或者其他经济支出等,简直是“双剑合璧”,一起击退疾病到来的灾难。如果经济宽裕的,建议可以两款一起买,相当于另一种投资。还是很推荐两款一起入的。

如果您对医疗险或者重疾险有兴趣的话,直接点击右边的“免费获取方案”,无论您是否投保,我们的保险专家都会给予最优质的服务~