每年最高省30%

福瑞一生年金险是一款养老金产品,何为养老金产品?说白了就是活着的时候领取的多,开始领取后没有现金价值,主要考虑给自己的养老做一份补充,不考虑做家庭财富的传承用。

养老年金险可以给我们的个人资产加上第二道防火墙,使我们在人生的各个阶段都能拥有持续不断的稳定的现金流,这笔现金流是持续一生的,活多久领多久。

这种产品一般是应对长寿风险很好的选择,活的越久领的越多,也就越划算。

福瑞一生产品基本信息:

犹豫期: 本合同的犹豫期较长,有21天,如果买了,又觉得不合适,是有充分的时间考虑的。

这里有一点需要注意的是:福瑞一生和其它产品不一样,它有最低保额的限制,规定最低年领取为5万。

福瑞一生产品责任如下:

1.领取方式:

自被保险人生存至本合同约定的养老保险金领取年龄的首个保险合同周年日起,按您选择的领取方式给付养老保险金(见下表),保证给付期为20年。

2.身故责任:

被保险人在约定的养老保险金领取年龄的保险合同周年日前身故,我们按照下列两者的较大者给付身故保险金,本合同终止:

1.本合同所交保费;

2.被保险人身故时本合同的现金价值。

福瑞一生领取流程:

一、在申请养老保险金时,受益人须填写保险金给付申请书,并须提供下列证明和资料:

1、保险合同或其他有效的保险凭证;

2、受益人的有效身份证件;

3、保证给付期届满后,每次申请养老保险金时需提供被保险人的有效身份证件。

二、在申请身故保险金时,受益人须填写保险金给付申请书,并须提供下列证明和资料:

1、保险合同或其他有效的保险凭证;

2、受益人的有效身份证件;

3、国家卫生行政部门认定的医疗机构、公安部门或其他相关机构出具的被保险人的死亡证明;

4.与确认保险事故的性质、原因等有关的其他证明和资料。

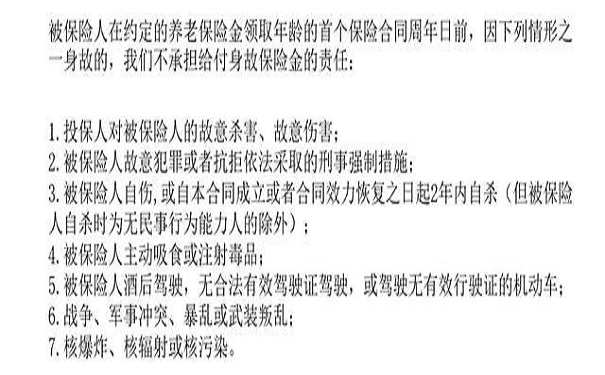

中华福瑞一生的免责条款:

关于福瑞一生年金险提醒大家的两点:

1、被保险人保证给付期内身故了,受益人是可以选择如何领取剩余养老金的,如果在投保时约定了月领或年领,可以继续选择月领取或是按年领取,同时受益人还可以选择一次性领取剩余养老金,但需要注意的是,一次性给付的是未给付养老金的贴现值总额,简单理解就是打折了,所以如果说受益人不是着急用钱,最好还是选择当初约定的月领取或年领取,不要选择一次性领取。

2、如果被保险人在保证给付20年后身故了,是没有身故金的,并且这款产品在开始给付养老金后就没有了现金价值,所以这是一款纯用于养老的产品。

如果购买这款产品,这两点望大家悉知。

商业养老保险能够用现在的资产,锁定一个确定的未来!它的强制储蓄功能和确认给付功能,可以保证我们有一个安享幸福的晚年!如果只考虑作为纯养老金来领取,福瑞一生是不错的选择。