每年最高省30%

近年来,百万医疗险越来越多,百万医疗险一般有高免赔额,小病小痛用不上,理赔门槛高,加上可以随时停售,对于保险公司来说,不仅承保风险小,且风险可控,对于大病患者作用明显。

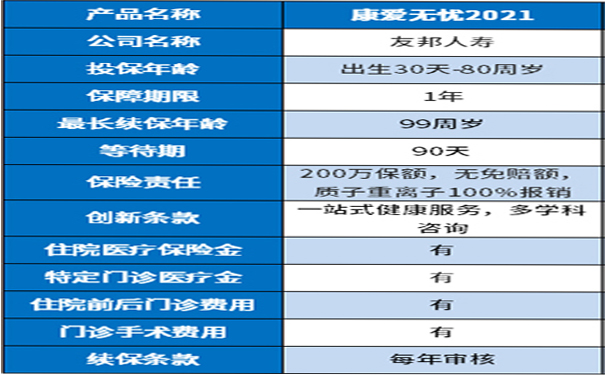

友邦的康爱无忧2021是一款无免赔医疗险,200万额度覆盖常见就医项目,另外还有质子重离子可以100%赔付,但是需留意续保政策,每年审核不利于保障的延续和稳定。

1、保障范围全面

住院常见的就诊项目包括住院医疗、特殊门诊、门诊手术以及住院前后门急诊。一般的产品这4类都包含在内,才能基本完全覆盖住院就诊项目。

这款产品都包含,基本保障项目比较完整。

2、质子重离子100%可赔

质子重离子是一种治疗癌症最有效的方式,我国到目前为止,在营医院有质子重离子治疗项目的并不多,但是质子重离子治疗所产生的费用很贵。

康爱无忧2021医疗险的保障内容包含质子重离子,并且能够100%报销。相比市面上那些质子重离子仅报销60%而言,这款赔付更好。

3、无免赔额

免赔额是保险公司设置的起付门槛,以有社保的身份投保,社保报销完之后,再扣除免赔额,剩下的部分才能按照比例报销,一般是1万的额度,这就造成日常常见的疾病是很难达到免赔额度的。

这款产品0免赔额,意味着理赔门槛大大降低,只要社保报销完就能赔,相当于0门槛赔付,对于被保险人更有利。

4、有健康服务

友邦康爱无忧医疗保险是带健康管理服务的,服务项目写入了产品条款,所以是有保障的,包括:1)健康咨询和2)就医服务两项,具体请向营销员咨询。

如果有费用垫付、就医绿色通道服务,实用性更强。

5、无不合理免责

医疗险的责任免除范围无统一的规定,同一种疾病会出现A赔了,但是B不赔的情况。比如说常见疾病‘腰椎间盘突出”“宫外孕”等疾病,很多险种不赔。

这款产品在责任免除上无不合理的规定,这类疾病都在赔付范围内。

不足在于1、不保证续保2、等待期过长

它的特点和亮点在于:

1、住院前后门急诊报销范围广

比如我们去医院看病,医生建议住院,但由于没有床位,在等床位期间去医院的检查,化验、治疗都需要花钱。出院之后,回医院复查、化验等,这些都属于住院前后门急诊。

因此,住院前后门急诊的时间越长越好,这样能够报销的范围也就越大!一般来讲,市面上大部分百万医疗险的住院前后门急诊的报销范围为前后30天。

而康爱无忧医疗险2021的住院前后门急诊报销范围正是前后30天,这个设置比较合理!

2、包含质子重离子保障责任

要知道,质子重离子是一种治疗癌症最有效的方式,我国到目前为止,在营医院有质子重离子治疗项目的并不多。

可想而知,质子重离子治疗所产生的费用得多贵!而康爱无忧医疗险2021的保障内容包含质子重离子,并且能够100%报销。

相比市面上那些质子重离子仅报销60%而言,康爱无忧医疗险2021在市场上还是有一定竞争力的。