每年最高省30%

百万医疗险到底能不能单独购买?不同的保险公司,有着不同的规定。有一小部分保险公司的百万医疗险确实不能单独购买,是以附加险的形式投保的,必须有主险,因为百万医疗险的保费低保障高,保险公司的利润很低,为了提高客单价,所以有此规定。但更多的保险公司是可以单独出售百万医疗险的,让那些拿不出几千上万元来买重疾险的人,也能买到百万医疗险。百万医疗险价格便宜,几百元,人人都能买得起。

1、杠杆率高

百万医疗险,顾名思义,就是保额能够达到百万的医疗保险,许多消费者在不知道的情况下,肯定会认为,这样的医疗保险保费肯定是比较贵的,其实恰恰相反,百万医疗险的保额每年通常才几百元,是真正的“低保费,高保额”产品,杠杆率高,性价比无敌。

2、能够补充社保

虽然现在企业都会为员工缴纳社保,社保也切实地解决了人民许多的医疗问题,但是,社保也不是外能的,在报销上是有一定限制的,社保目录外的产品是需要自己自费的,如果有了百万医疗险,那么自费部分也可以予以报销。

百万医疗险是可以单独进行购买的,但是是需要在产品本身就是主险的情况下才可以单独购买,如果产品的性质是附加险,那么就无法单独购买,需要搭配一款主险才可以购买。因此,我们在挑选百万医疗险的时候,首先就要确定好产品本身是主险性质的还是附加险性质的,避免看中了产品,结果是附加险,那么花费了时间还无法购买,那就得不偿失了。

三、如何挑选百万医疗险?

1、注意免赔额

百万医疗险产品通常都会有免赔额,免赔额就是保险公司不理赔的部分,当需要开始报销的时候,是需要扣除免赔额后,剩下的部分才可以报销。因此,对于消费者来说,免赔额是越低越好的,越低代表着理赔门槛越低。如今,市面上已经有许多0免赔额的产品,虽然费率多少会贵一些,但是降低了理赔门槛,从性价比来说实际上更高,也是一件好事。

2、注意报销比例

大家不要想当然地以为每一款百万医疗险的报销比例都是一样的哦。实际上,不同的百万医疗险产品,报销比例也是不同的,有些产品是100%报销,有些是80%报销,不过,也并不是说80%报销的产品就不好,如果是0免赔,但是报销比例低一些,小编认为也是很不错的。所以还是要看具体的保险条款,根据自己的实际情况,选择合适的报销比例才是最正确的。

3、注意续保条件

百万医疗险因为是一年期的短期保险产品,所以从续保条件来说,小编建议最好是选择能够保证续保的产品,如果无法保证续保,最好也要选择条款中明确不会因为身体健康变化和理赔记录而拒保的产品,否则的话,辛辛苦苦挑选到的产品,结果第二年就被拒保了,那可不行。

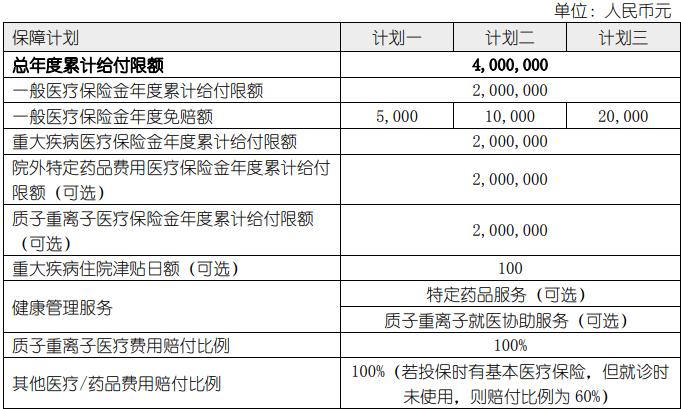

(1)泰康元保百万医疗险

康元保百万医疗险总的来说保障全面,包含普通住院和100种重疾住院医疗保障,质子重离子按100%报销,有常见的就医绿通服务,价格适中,和市面主流产品差异不大。

这款产品的亮点在于重疾0免赔,最高65岁都可以投保,而且不会因为被保人的身体健康状况变化而拒绝续保。

总的来看,产品还可以,如果喜爱泰康品牌,可以考虑这款。

(2)众安百万医疗险2021

众安百万医疗险2021版提供300万一般医疗和600万重疾医疗(含100重疾+121种罕见病),医疗费用报销项目也很全面,没有缺失的情况,另外这款产品还有质子重离子医疗、癌症院外特定药品费用保障。不仅保障额度高,并且保障内容全,另外增值服务也还不错,包含就医绿通和医疗费用垫付服务。

(3)瑞华随心保百万医疗险

瑞华随心保百万医疗险的亮点在于医疗保障内容全,覆盖一般医疗、重疾医疗、质子重离子医疗、院外特药、重疾津贴保障,医疗报销项目也没有确实的情况,并且瑞华随心保百万医疗险的一般医疗的免赔额是可以灵活选择的,可选2万、1万、5万,若免赔额越低的话,价格会越贵。另外这款产品还提供多项增值服务,例如医疗费用垫付、重疾绿通、特药等服务,会为患者就医带来不少便利。

如果您还不知道如何选择保险,或者想咨询更加详细的保险保障内容,可以点击在线咨询,我们会有专业的人士免费为您提供服务。