每年最高省30%

商业养老保险,是以年金保险的方式,帮助人们在退休养老的人生阶段,获得安全、持续、稳定的现金流,进而实现高品质的养老生活。养老寿险哪家好?养老保险哪家保险公司好?

1、传统型养老险。

传统的养老保险是投保人与保险公司通过签订合同,双方约定确定的领取养老金的时间,约定具体的保额领取,通常来说,其预定利率是确定的,一般在3.5%。个人比较推荐这类纯养老产品,因为养老需要对未来的确定性。适合人群:以强制储蓄养老为主要目的,在投资理财上比较保守者。

2、分红型养老险。

分红型养老通常有保底的预定利率,但这个利率比传统养老险稍低,一般只有1.5%-2.0%。分红险除固定的最低回报外,每年还有不确定的红利获得。由于分红具有不确定性,红利的多少和有无,与保险公司的经营状况有关系,也有可能因该公司的经营业绩不好而使自己受到损失。适合人群:既要保障养老金最低收益,又不甘于坐看风云者。

3、万能型养老险。

万能型养老险一般搭配一个快返型年金组合在卖,有保底收益,一般在1.75%-3%,万能养老险每月公布结算利率,大部分为4%-5%,按月结算,复利增长。但是,万能养老险一般要在个人所缴保费中,扣除初始费、账户管理费等费用以外的资金,且领取受20%的限制。适合人群:理性投资理财者,坚持长期投资,自制能力强。

4、投资连结保险。

投资连结保险是一种基金,是一种长期投资产品,设有不同风险类型的账户,与不同投资品种的收益挂钩。不设保底收益,保险公司只是收取账户管理费,盈亏由全部客户自负。是保险产品中投资风险最高的一类,如果受不了短期波动而盲目调整,有可能损失较大。适合人群:该品种有可能血本无归,因此不适合将养老寄托于此的人。适合年轻人,风险承受能力强,以投资为主要目的,兼顾养老。

综上,我们主要讲一下,确定性的纯养老的产品,接下来做一下各个公司的产品对比评测,并给出相应的投保建议。

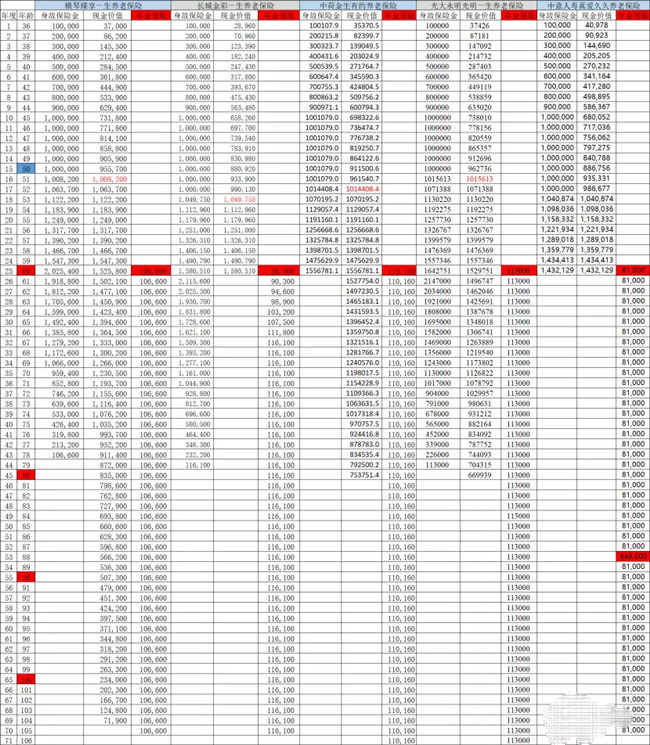

这5款产品的形态比较相似,为了便于比较,我们统一设定被保人,男,35岁,领取时间为:60岁,都按照年交10万,10年交,共交保费100万。

我们先说一下比较特殊的情况,从缴费年限上看,如果被保人超过60岁,那么只能选择横琴的臻享一生和中意的真爱久久这两款养老险;如果要拉长缴费年限而降低压力,缴费年限选25或30年,那么中荷人寿的中荷金生和中意人寿的真爱久久这两款养老金是最佳选择。

如果,领取养老金和传承兼顾,那么最佳最终是横琴人寿的臻享一生养老保险,这款产品的领取虽然不是最高的,但是一直会有现金价值,可以随时做退保一次性全部领出。

如果,有对接养老社区的需求,那么光大永明这款光明一生是不二选择,这款养老产品不仅领取收益比较高,且可以直接对接光大的养老社区,30万总保费可以对接旅居权,100万总保费可以对接终身入住权。

如果单看每年领取的金额最多,那么长城的金彩一生是有优势的,虽然前几年领取的时候是少一点的,但是到了67岁开始,单领取利益是这几款产品里最高的。