每年最高省30%

终身寿险是终身提供死亡或全残保障的保险,一般到生命表的终极年龄100岁为止。如果被保险人在100岁之前死亡,保险公司将给付相应的保险金。如果被保险人生存至100岁,则向其本人给付保险金。

终身寿险最大的特点就是终身保障,它的保费是不变的。保单是由保险公司每年的红利积累而成的,有现金价值。终生寿险的保险费比较高,这都是因为终身寿险除了收取基本的保险成本之外,还要收取部分用于投资。购买终身寿险到了一定的年限还可以不用再交保费,保障的额度也会随之增加,这都是因为有现金值的累积。

投保人在购买终身寿险产品时,要查看它的保障范围。各家保险公司的各款终身寿险产品,它们的保障内容也是不相同的,投保人要留意保险条款中标明的保险责任。

一般终身寿险适合于收入比较稳定、并有较高的资产的人,这些人士都是希望有稳定的回报,但是自己又不想进行投资。

同时,购买终身寿险也是投资者赚取避税收入以及完整继承财产的不错的选择。

寿险是被保险人在保险责任期内生存或死亡,由保险人根据契约规定给付保险金的一种保险。该保险以人的生死为保险对象。终身寿险以其保障时间长,保障全面而被市民所认同。那么购买终身寿险能够得到哪些保障呢?

“终身寿险”的保障期限为终身,被保险人不论因遭受意外事故还是疾病,导致身故或高残均可得到等同甚至超过保险金额的保险金给付。终身寿险只要维持合同有效,保险金最终必将给付。这一险种比较适合在家庭中收入是主要经济来源的家庭成员,用来弥补其身故或失去劳动能力后带来的家庭收入的减少,保证家人的正常生活。

这个时候很多消费者都会提问:我们该如何选购些产品呢?以下是小编给大家整理的一些购买误区,消费者在购买时应尽量避开以下购买误区。

1.终身寿险保障高,谁都可以买

虽说该类产品能够给消费者提供充足的保障,但并不是每个人都可以投保。就目前保险市场而言,一般的终身寿险是不接受高龄消费者投保的,而且老年人投保费用高,很容易发生保费倒挂情况。大家在购买之前应该斟酌自身情况,是否适合购买终身寿险。

2.定期寿险比终身寿险保费低,买定期寿险

虽然定期寿险保费比终身寿险保费低很多,蛋疼了消费者经济允许,小编建议最好购买终身寿险产品。因为终身寿险,保障终身,并且一定会返还保险金。

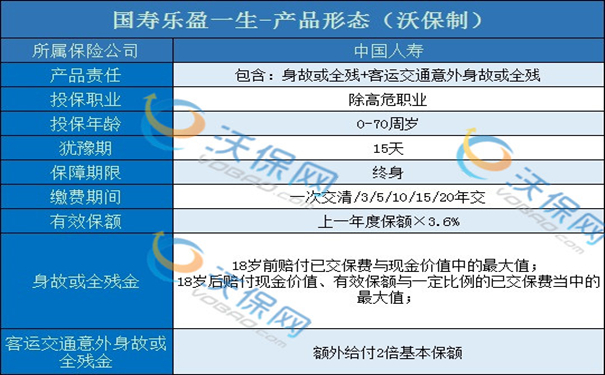

国寿乐盈一生终身寿险,最高70周岁可投保,投保后,终身保障有效,缴费期间多种可选,最快只需2年交3次,就可以受益终身。

交费活,客户可以选择3年、5年交费,自由度较高;

保额增,身故/高残保险金额按合同约定方式递增;

保障多样,保险保障范围包括身故保险金、身体高度残疾保险金、客运交通工具意外伤害身故或身体高度残疾额外保险金;

享豁免,符合合同条款约定条件,即可豁免续期保费。

华夏南山松(鑫享版)终身寿险,保险金额按每一年3.5%的占比慢慢增长,既能够做养老又可以做财富传承,现金价值很高。

收益确定,每年现金价值按照3.5%年复利增值,写入合同。

可附加万能账户二次增值,随着时间流逝,复利增值优势更明显,长期收益更高。

如果您对终身寿险感兴趣或有任何疑问,或是想咨询其他保障,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。