每年最高省30%

在近几年的重疾险市场上,有一款产品堪称保险市场的“顶流”。

不断刷新着消费者们对于重疾险的认识,也屡屡因为超高的赔付比例惊掉了我们保险从业者的下巴。

它就是信泰人寿出品的“超级玛丽”系列重疾险。

凭借逆天的性价比,超级玛丽在重疾险市场杀出了一条血路,全方位地为每一位消费者提供了保障。

所以重疾新规落地之后,面对空白的市场,信泰人寿推出了超级玛丽系列的继承者——【信泰超级玛丽4号重疾险】

投保年龄:28天-55岁

保障期限:至70周岁/终身

等待期:90天

犹豫期:15天

缴费年限:5/10/15/20/30年交

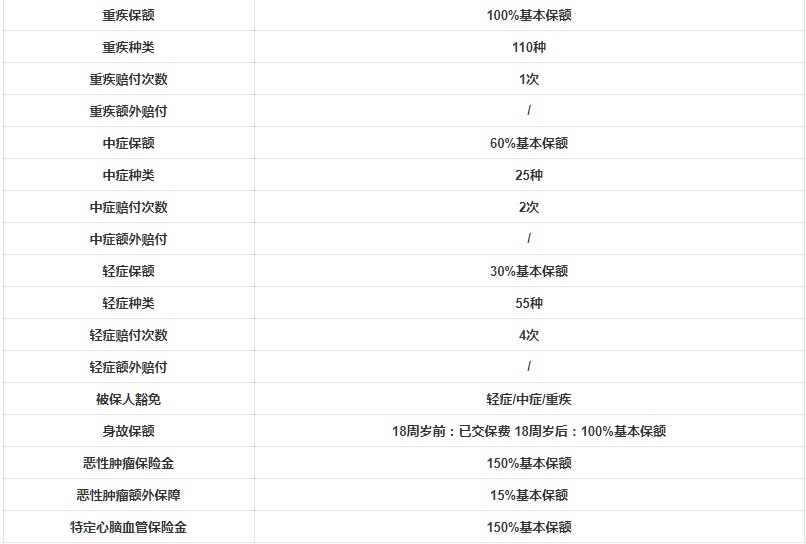

1、赔付比例高,赔付金额多

(1)60周岁前首次确诊重疾,按保额的180%赔付。

信泰超级玛丽4号,60周岁前额外赔付保额的80%,使关键期保额更高,保障人生重要阶段。这是为了强化重疾险的收入补偿功能,让保险的杠杆作用更强。

(2)60岁前轻症保额40%,中症保额75%。

未分组的轻症4次,每次按保额的30%给付,60周岁前患轻症的额外给付保额的10%。

不分组的中度疾病给付2次,每次给付保额的60%,60周岁前的中度疾病额外给付保额的15%。

根据重疾定义规范2020版规定,新定义的重疾轻症赔付不得超过保额的30%,信泰超级玛丽4号,60周岁前轻症首次赔付可以达到40%,中症赔付75%,非常罕见,是目前市场上轻症中可以说是比例最高的。

2、高发重疾赔付2次,间隔时间短。

癌症/心血管疾病二次赔付,保额的150%。

信泰超级玛丽4号重度恶性肿瘤能赔2次。

首次确诊为非严重恶性肿瘤,180天后确诊为癌症的,可给付基本保额的150%。

若首次确诊重度恶性肿瘤,3年后仍持续、转移或新发,可赔付基本保额的150%。

此外,信泰超级玛丽4号心血管次要责任还包括冠状动脉搭桥术、较严重的急性心肌梗塞、严重脑卒中的后遗症,额外赔付一次保额的150%。

心脑血管疾病也是发病率很高的重疾,治疗过程较长,如果预算宽裕,建议也最好附加。

3、重度恶性肿瘤

新增重度恶性肿瘤护理保险金,最高可赔付保额的30%。

信泰超级玛丽4号新增癌症关爱保险金。

初次确诊为重度恶性肿瘤,间隔1年,仍继续治疗的,可追加15%的保额,赔付2年,若追加恶性肿瘤二次责任,累计最高可赔付保额的360%。

癌症的一般次要责任基本是间隔3年。但是,癌症3年内的持续治疗是非常重要的,需要持续的资金来支付这3年内的治疗费用。

癌症关爱金连续2年额外提供15%的保额,补充医疗费用,鼓励患者继续治疗,非常实用和贴心。

4、计划灵活,不捆绑

信泰超级玛丽4号责任灵活可选,不与身故捆绑,可以选择投保到70岁,也可以选择终身投保,客户可以根据自己的需求组合保险计划,这样会更划算。

保至70岁,30岁人群大概只要4000元左右。

如果保至终身,30岁人群也只需要不到6000元即可。

加上癌症二次赔付,也只需要6500元就可以获得了。

这可是一款“不分组”两次赔付还含有癌症二次赔付的终身重疾险啊,这价格确实感人,性价比非常高。

如果把身故责任也搭配上,那么30岁人群整体价格会控制在7500-8500左右,这个价格也确实没谁了。

如果您对信泰超级玛丽4号或者其他产品还有疑问,可以点击“免费获取方案”来联系我们!