每年最高省30%

旧定义重疾险刚在1月31日全面停售,复星联合就推出了新定义重疾险——可以附加心肌梗塞多次赔付的福特加重疾险。

复星联合福特加重疾险这款产品重疾最多赔6次,而且每次递增30%保额,60岁前首次确诊重疾还额外赔100%保额,轻中症的赔付比例也比较高。此外,除了较重急性心梗和脑中风后遗症额外赔,复星联合福特加重疾险还能附加恶性肿瘤-重度额外赔。

那么复星联合福特加重疾险怎么样?有什么优缺点?有没有费率表参考?

1、投保原则

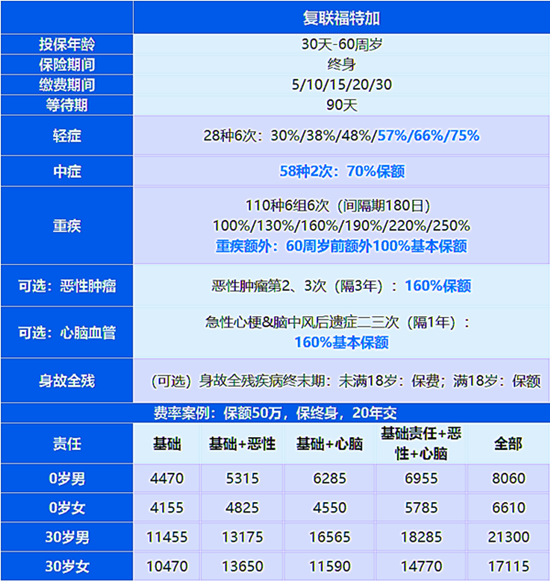

投保年龄:出生满30天-60周岁,投保年龄范围和大多数同类产品差不多,基本能覆盖大部分人群。

保障期限:终身,可以为消费者提供终身稳定的疾病保障,能避免出现疾病保障空窗期。

最长缴费期限:30年,缴费期限比较长,能有效减轻消费者保费压力。

等待期:90天,和大多数同类产品差不多,等待期不算长。

2、基本保障内容

重疾保障:110种,分组赔付6次,按100%/130%/160%/190%/220%/250%的比例,逐次递增赔付。

此外,被保人如果60岁前患合同约定重疾,还额外赔付100%基本保额,首次最高赔付200%。

中症保障:58种,不分组赔付2次,每次赔付70%基本保额。

轻症保障:28种,不分组赔付6次,按30%/38%/48%/57%/66%/75%的比例,逐次递增赔付。

3、可选责任

恶性肿瘤多次赔付:针对第二、三次恶性肿瘤(前后间隔3年)进行赔付,赔付160%基本保额。

心脑血管多次赔付:针对急性心肌梗和脑中风后遗症有二、三次(前后间隔1年)赔付,赔付160%基本保额。

身故/全残/疾病终末期:未满18岁,赔保费;已满18岁,赔保额。

以上就是复星联合福特加重疾险的保障内容分析。

可以看到,它保障责任比较丰富,赔付比例较高,可以为消费者提供较强有力的疾病保障,比较不错。

且它针对重疾的的确确可以分6组赔付6次,赔付比例和赔付次数都碾压大多数同类产品,风头正盛。

为了让大家对复星联合福特加重疾险有更深入的了解,下面咱们再来分析一下这款产品的优缺点。

优点:

1、提供终身保障

这款产品不同于定期重疾险产品,它能为消费者提供终身稳定的疾病保障,可以让消费者避免出现保障空窗期。

2、赔付比例高

这款产品约定60岁前患合同约定重疾,可额外获赔100%基本保额,在额外赔付BUFF叠加下,最高可获赔200%基本保额。

3、赔付次数多

这款产品针对重疾最多赔付6次,赔付次数基本已经达到重疾险“天花板”,且赔付比例逐次递增,进一步加强了疾病保障力度,比较不错。

缺点:

从保障内容来看,复星联合福特加重疾险基本没有太明显的瑕疵,各项保障都比较不错。

但如果非要挑一个缺点,重疾分组赔付可能算一个。

分组赔付相比于不分组赔付,会降低消费者获得理赔的几率。

因为分组赔付是同一分组疾病只赔付一次,只要该分组中任一疾病出现过理赔,那么以后再患该分组疾病,保险公司不予理赔。

如果您对复星联合福特加重疾险或者其他产品还有疑问,可以点击“免费获取方案”来联系我们!